免疫力アップのため、ヨーグルトを毎日食べ、ジャムの消費量が大幅に増えました

ジャムは、果物だけの甘さ「アヲハタ まるごと果実 いちご」を食べています

2歳の娘がいて、砂糖を禁止しているので、砂糖が入っていないこのジャムを非常に重宝しています

さて、「Blue Flag」で有名なア「ヲ」ハタ

広告などで表記した際に文字の上部が揃い、バランスが良いという理由で、昭和3年にアオハタからアヲハタへあえて変更登録したようです

一昨年、「アヲハタ」の商標権を創業家の会社から21億円で取得しており、名前と歴史の持つブランド力の高さを感じます

私は、「ヲ」はあまり使わないので、入力に時間がかかりました(笑)

20年11月期の業績もコロナ禍でも安定したので、調べてみました

家庭用ジャムシェア約3割。

産業用フルーツ加工品や介護食なども展開。

キユーピーの子会社(四季報)

沿革

1932年 中島董商店(中島董一郎氏はキューピーマヨネーズの創業者)の出資により旗道園が設立(広島県竹原市に工場を建設し、みかん缶詰やジャム類の製造を開始)

1949年 食品工業(現キューピー)より稲野工場の運営を受託し、伊丹工場としてキューピー印マヨネーズの製造を開始(1957年受託終了)

1970年 甘さを控えた低糖度ジャムを開発「アヲハタ55オレンジママレード」を発売

1998年 株式上場

2011年 中国に子会社を設立

2013年 チリに連結子会社を設立

2014年 キューピーよりパン周り商品販売事業を継承し、キューピーの連結子会社となる

事業内容

| 家庭用 | ジャム、マーマレード、スプレッド等は、当社が製造・販売しております。 |

| 産業用 | フルーツ・プレパレーションおよびデザート類等は、当社が製造・販売しております。フルーツなどの素材原料の販売は、当社がおこなっております。 |

| 生産 受託 他 | 業務用ジャム類、介護食、料理用ソース等の調理食品、カット野菜等は当社が製造しキユーピーグループへ販売しております。 |

業績

| 業績 | 売上高 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連16.11 | 24,354 | 751 | 468 | 57.9 | 15 |

| 連17.11 | 22,011 | 876 | 638 | 79.0 | 17 |

| 連18.11 | 22,196 | 992 | 637 | 78.8 | 18 |

| 連19.11 | 20,282 | 449 | 235 | 28.5 | 20 |

| 連20.11 | 20,439 | 764 | 592 | 71.5 | 20 |

売上高は200-250億円で食品にしては、期によって増減が大きい気がします

赤字期はありませんが、利益よって増減が大きいです

財務諸表(2020年11月期)

資産

現金預金9億円(5%)

有形固定資産62億円(33%)

商標権17億円(9%)

負債

有利子負債28億円(15%)

純資産

自己資本比率67%

配当性向28%

利益剰余金103億円(55%)

損益計算

売上高

営業利益率3.8%

経常利益率3.7%

当期純利益率2.9%

・出資金売却益4億円

中国でマヨネーズ・ジャム等を製造販売している子会社をキューピーのグループ会社に売却したことにより発生しています。経常利益が8億円なので損益に与える影響が大きいです。

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 941 | 1,020 |

| 固定資産 に対する支出 | 3,775 | 706 |

前期に、創業家である中島董商店が保有する「アヲハタ」ブランドを21億円(商標権 無形固定資産)で取得しています。取得額のうち5億円は中島董商店を割当先とする新株式を発行しています。価値の算定には、ロイヤルティ免除法を用いて商標権の価値を算定しているようです。

「アヲハタ」ブランドのロイヤリティにいくら支払っていたかは不明ですが、商標権の償却2.1億円/年が10年間発生します。創業家の意向を気にせず、事業をできるというメリットは大きそうですが、費用の面では10年間の償却負担が大きそうです。

個人的な印象・・・

投資家にとって重要な情報なのに、有価証券報告書への説明が少ない気がしました

株価 個人的な購入価額

2,338円(2021.1.20)

0.86%(14:57)配当利回り(会社予想)

20.00(2021/11)1株配当(会社予想)

(連) 27.65倍(14:57)PER(会社予想)

(連) 1.55倍(14:57)PBR(実績)

(連) 84.56(2021/11)EPS(会社予想)

(連) 1,510.45(2020/11)BPS(実績)

・直近5期の平均EPS:63円

需要・顧客構造(+20%):

単価の安い食品を扱っており、景気や個人所得の増減の影響を受けず、業績が安定しそうです

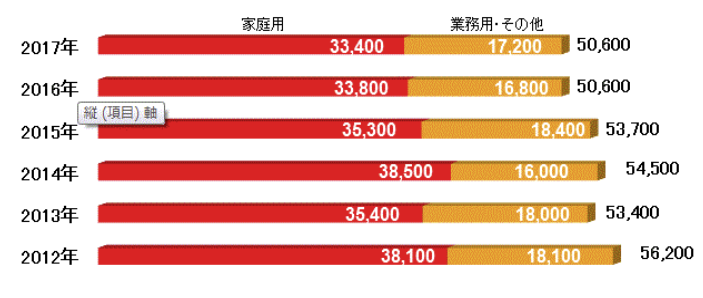

ジャムの国内生産量(≒消費量)は減少傾向ですが、アヲハタは家庭用・産業用をバランス良く扱っており、急激な業績悪化はなさそうです

(ジャム類国内生産量)

(製品及びサービスごとの情報)

| 百万円 | 家庭用 | 産業用 | 生産 受託他 | 合計 |

| 外部顧客への 売上高 | 12,282 | 4,346 | 3,811 | 20,439 |

競争環境(+5%):

ジャムは家庭でも作ることができ、製造のハードルは低く、新規参入による競争は厳しそうです

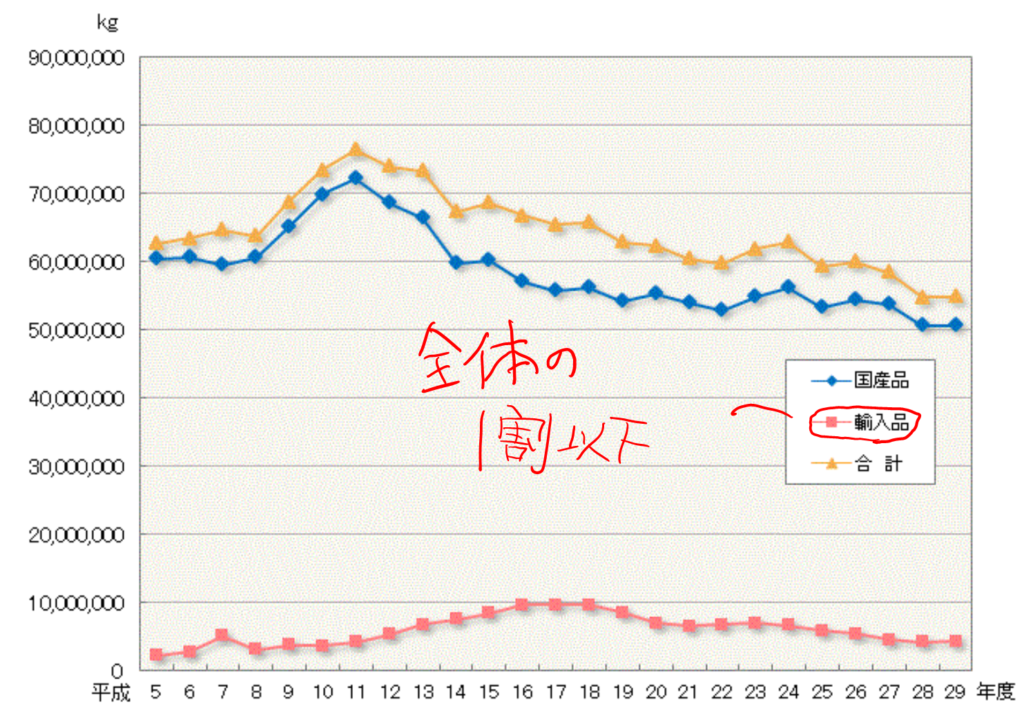

一方、ジャムの国産品比率は9割以上であり、輸入品との競争が少ないことは非常に良いと思います

(ジャム類の国内供給量の推移)

また、アヲハタは「香り」「色彩」「栄養機能」「テクスチャー」など様々な角度からの研究開発に取り組み、研究開発費も365百万円(売上高比1.8%)支出しています。広報活動も積極的で、消費者の認知度も高く、ブランド力が強く、競争力は高そうです。

ビジネスモデルの有望性(+20%):

オールフルーツジャム市場

朝食欠食率の増加によりジャム市場は縮小しているものの、砂糖を使わないオールフルーツジャム(アヲハタでいう「まるごと果実」)は続伸を続けています。

ジャムは保存目的のため、美味しさをこえた糖濃度や殺菌過熱が必要であり、低糖度の商品を作るには、厳しい品質管理や微生物制御などのノウハウが必要です。注目されているからといって、他社の参入は簡単には難しいと思います。

乳製品による免疫アップ

コロナ感染拡大により、免疫力をアップさせる乳酸菌関連商品の市場が拡大しています

ヨーグルトを美味しく食べるには、ジャムが不可欠であり、今後の成長も期待できます

株主優待(+10%):

年1回、持株数に応じてアヲハタの商品がもらえます

個人的な好み(+10%):

実質無借金経営で財務が盤石なのが魅力的です

コロナ流行以降、ヨーグルトとジャムの消費量が以前の2倍程度に増加しており、アヲハタの商品も良く食べるので、好きです

個人的な目標株価

PER63×14倍=882

PBR1,510×0.7倍=1,057

プレミアム970×1.2×1.05×1.2×1.1×1.1=1,775

以上

にほんブログ村

コメント