サムティが業務提携していましたが、短期間で業務提携を解消しています。大きな問題を抱えていそうですが、円安効果により、インバウンド需要の高まりも期待でき、調べてみました。

不動産ファンドによる高級ホテルへの投資や運営を展開。

四季報

事業用不動産の開発・再生に強み

沿革

1999年 個人投資家向け金融証券市場関連の情報の提供を目的として設立

2013年 リシェス・マネジメント(ウェルス・マネジメント)を株式交換により連結子会社化

2019年 堂島ホテルオペレーションズを設立

2020年 パナソニックホームズとの間で、上場リート組成に向けた基本合意書を締結

2021年 サムティとの間で資本業務提携を締結

2023年 匿名組合強羅開発に出資し、同社を連結子会社の範囲に含める

事業内容

| 事業内容 | 連結子会社 |

| (1)アセットマネジメント事業 | リシェス・マネジメント株式会社 ウェルス・リアルティ・マネジメント株式会社 |

| (2)不動産事業 | 合同会社二条 匿名組合悠洛 匿名組合高瀬川(注) 匿名組合強羅開発(注) |

| (3)ホテル運営事業 | ワールド・ブランズ・コレクションホテルズ&リゾーツ株式会社 株式会社美松 株式会社堂島ホテルオペレーションズ |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3* | 3,047 | 745 | 956 | 2,682 | 162.2 | 10 |

| 連20.3* | 13,220 | 2,708 | 3,732 | 2,426 | 145.8 | 10 |

| 連21.3* | 5,309 | -690 | -827 | -1,059 | -62.4 | 10 |

| 連22.3* | 29,029 | 5,676 | 5,317 | 3,513 | 206.1 | 15 |

| 連23.3 | 14,800 | 3,814 | 3,925 | 3,733 | 213.7 | 17 |

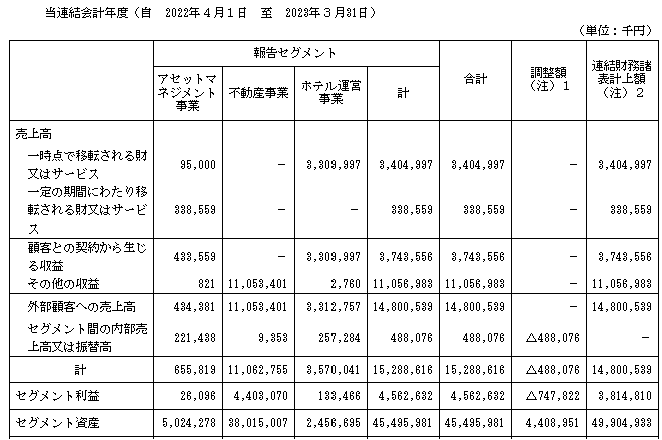

セグメント

財務諸表

資産

現金預金87億円(17%)

(仕掛含む)販売用不動産351億円(70%)

負債

有利子負債296億円(59%)

純資産

自己資本比率28%

配当性向8%

利益剰余金130億円(26%)

損益計算

売上高

営業利益率25.8%

経常利益率26.5%

当期純利益率25.2%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 0.3 | 0.4 |

| 固定資産 に対する支出 | 0.6 | 1.0 |

前期子会社出資金の取得による支出61億円

株価 個人的な購入価額

1,015円(2023.2.22)

時価総額19,358百万円(12/22)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2024/03)

PER(会社予想)(連)9.45倍(12/22)

PBR(実績)(連)1.23倍(12/22)

EPS(会社予想)(連)107.41(2024/03)

BPS(実績)(連)825.33(2023/03)

直近5期の平均EPS:133円

進捗:―

需要・顧客構造(▲10%):

ホテル事業の比率が多く、コロナ禍から経済が回復しているとはいえ、インバウンド需要も期待できず、需要環境は悪そうです。

競争環境(▲5%):

ホテル・不動産事業には多くのプレーヤーが参入しており、競争環境が厳しそうです。

ビジネスモデルの有望性(▲5%):

取得した資産をバリューアップし、ウェルス・マネジメントが組成するリートへ組み込むサイクルを実現させる資産循環型のビジネスモデルを確立させようとしていました。

しかし、パートナーのサムティから資本業務提携を解除されてしまい、ホテル事業のリート売却が難しくなりました。また、世界的に利上げによる金融引き締めにより、ホテル事業の買い手が付きづらい状況であり、開発したホテルの施設のエグジットも難しそうです。

株主優待(+20%):

持株数に応じて、毎年6月末日、9月末日、12月末日を基準日に株主優待がもらえます。

イビススタイルズ大阪難波、イビス大阪梅田、ダーワ・悠洛 京都、ギャリア・二条城京都、フォションホテル京都、アロフト大阪堂島、ホテルエミシア札幌があります。HPを見ると、泊まってみたいホテルもあり、優待のメリットは大きそうです。

個人的な好み(▲20%):

魅力的なホテルを有しており、興味はあります。しかし、現時点ではウェルス・マネジメントを信用しきれないので、積極的には購入したくありません。継続して調査を続けていこうと思います。

個人的な目標株価

PER133×14倍=1,862

PBR825×0.7倍=578

プレミアム1,220×0.9×0.95×0.95×1.2×0.8=951

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント