藤倉コンポジットの株を500株購入しようと思います。ゴム業界の勉強のため、TOYOゴムを調べてみました。

タイヤ国内4位。

四季報

北米での大口径SUV用に強み。

自動車ゴム製品も。

三菱商事が筆頭株主

沿革

1945年 東洋紡がゴム工業発展のために設立

1949年 株式上場

1953年 自動車タイヤ生産のため、伊丹工場を開設

1966年 米国でのタイヤ販売を促進するため、業界に先駆け、アメリカ法人設立

2008年 ブリヂストンと業務・資本提携基本合意

2018年 三菱商事と資本業務提携を締結

事業内容

<タイヤ事業>

タイヤ事業においては、各種タイヤ(乗用車用、ライトトラック用、トラック・バス用)、その他関連製品を製造及び販売

<自動車部品事業>

自動車部品事業においては、自動車用部品(自動車用防振ゴム等)を製造及び販売

<その他>

その他においては、不動産業等を行っております。

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.12 | 343,764 | 36,328 | 30,887 | 11,682 | 75.9 | 45 |

| 連21.12 | 393,647 | 53,080 | 55,909 | 41,350 | 268.6 | 76 |

| 連22.12 | 497,213 | 44,046 | 51,035 | 47,956 | 311.5 | 80 |

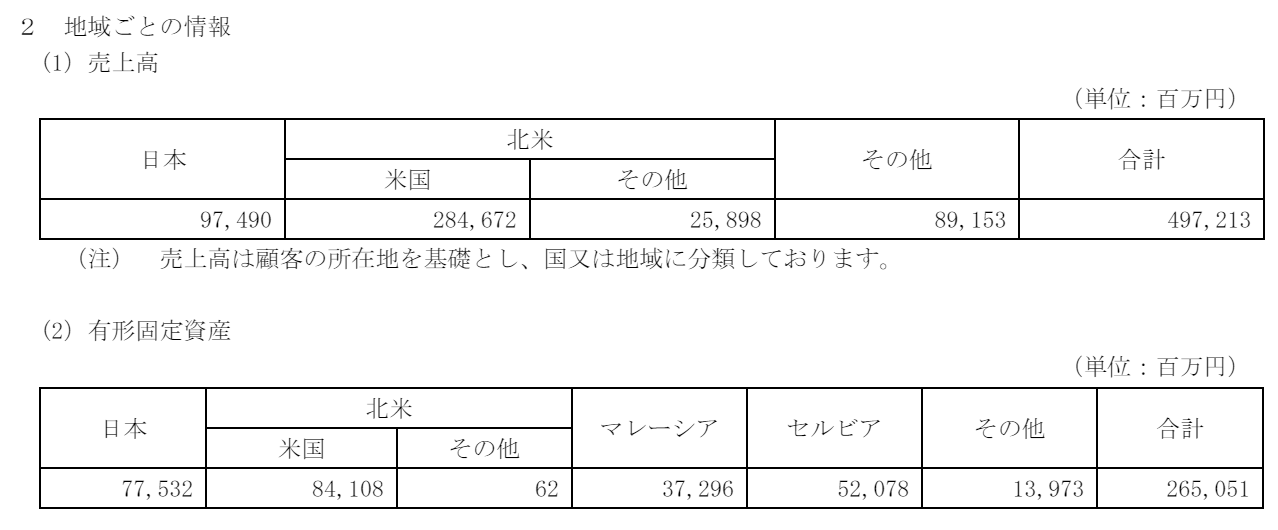

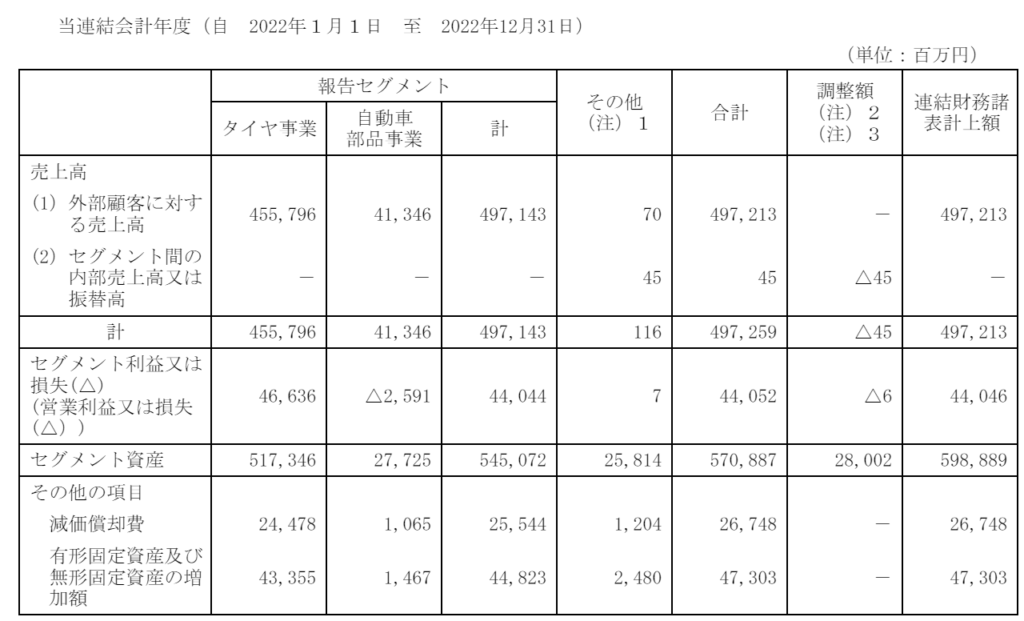

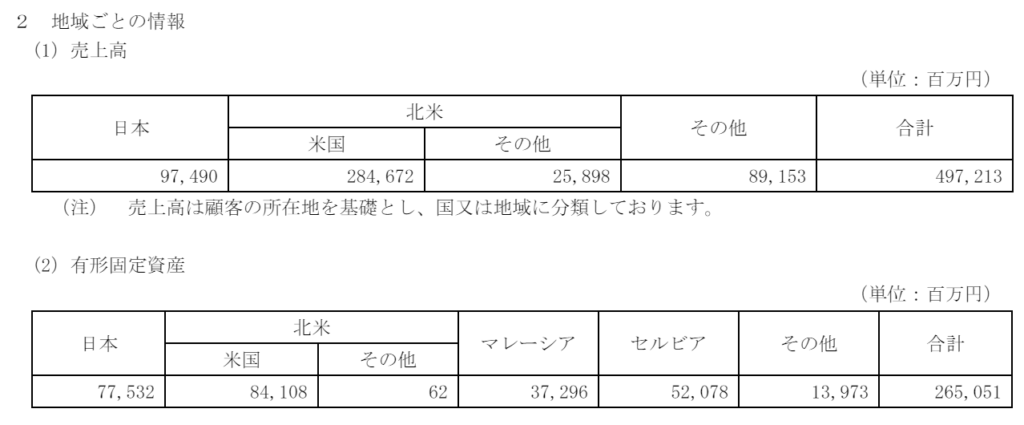

セグメント

財務諸表

資産

現金預金416億円(7%)

有形固定資産2,651億円(44%)

投資有価証券272億円(5%)

負債

有利子負債1,291億円(22%)

純資産

自己資本比率53.5%

配当性向26%

利益剰余金1,598億円(27%)

損益計算

売上高

営業利益率8.9%

経常利益率10.3%

当期純利益率9.6%

投資有価証券売却益

前期4億円、当期183億円(トヨタの株式を売却しているようです)

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 215 | 267 |

| 固定資産 に対する支出 | 387 | 851 |

株価 個人的な購入価額

2,390円(2023.12.25)

時価総額368,402百万円(12/25)

配当利回り(会社予想)3.76%(12/25)

1株配当(会社予想)90.00(2023/12)

PER(会社予想)(連)6.13倍(12/25)

PBR(実績)(連)0.96倍(12/25)

EPS(会社予想)(連)389.70(2023/12)

BPS(実績)(連)2,479.48(2022/12)

直近5期の平均EPS:180円

進捗:95%(3Q)

需要・顧客構造(+5%):

国内の売上比率が20%で、北米の売上比率が62%と大半を占めています。

自動車用タイヤと市販用タイヤの売上本数比率は、4対6であり、市販用タイヤの方が多いです。タイヤは消耗品であり、景気に左右されず、安定した利益を稼ぐことができそうです。

JATMA日本自動車タイヤ協会

競争環境(▲10%):

研究開発活動に113億円を支出しており、技術力が高いと思います。

タイヤは、ミシュラン、ブリヂストン、グッドイヤー・タイヤ・アンド・ラバー、コンチネンタル、住友ゴム工業、ピレリ(イタリヤ)、横浜タイヤ、TOYO TIREと競合が多く、市場環境は厳しそうです。

ビジネスモデルの有望性(+10%):

自動車用タイヤは、20230年まで6%成長が見込まれており、TOYO TIREの成長にも期待できます。

株主優待(+%):なし

個人的な好み(▲20%):

自己資本比率が高く、財務が盤石なのが魅力的です。ただ、自動車を保有したことがなく、タイヤの競争優位性が分からず、カタリストも不足していると感じており、積極的には購入したくありません。

個人的な目標株価

PER180×14倍=2,520

PBR2,479×0.7倍=1,735

プレミアム2,128×1.05×0.9×1.1×1.1×0.8=1,946

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント