タクシーGOは配車台数も多く、すぐ来るので重宝しています。ディー・エヌ・エーの「MOV」と配車アプリ大手であったMobility Technologiesの2社のサービスが統合してできただけあり、顧客基盤が厚く、サービスも充実しています。

2024年1月5日にGOは、「当社の株式上場準備の開始に関するお知らせ」を公表しました。ディー・エヌ・エーはGOの株式の26%有しており、当初、株価は急騰しましたが、今は株価も落ち着いています。GOの新規上場はディー・エヌ・エーにプラスだと思い、調べてみました。

ゲームSNSからスマホアプリに転換。

四季報

任天堂と提携。

自動車、医療関連も。

傘下にプロ野球球団

沿革

1999年 インターネット上のオークションサイトの企画・運営を行うことを目的に東京都世田谷区に設立

2011年 横浜ベイスターズの株式を取得

2015年 任天堂との間で業務及び資本の提携に関する契約を締結

2016年 横浜DeNAベイスターズが公開買付により横浜スタジアムの株式を取得

2020年 タクシー配車アプリ等に関する事業を株式会社Mobility Technologies(現GO株式会社)に承継

2021年 IRIAM(新感覚Vtuberアプリ)・日本テクトシステムズ(ヘルスケア・メディカル)の株式取得

2022年 データホライゾン・アルム(医療・ヘルスケア)の株式を取得

2023年 スポーツクラブ相模原の株式を取得

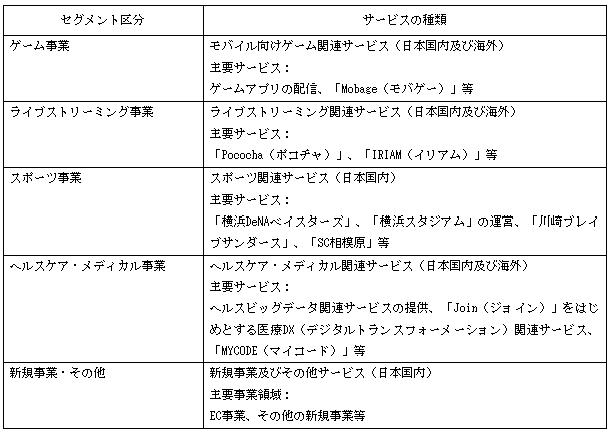

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇18.3 | 139,390 | 27,503 | 30,390 | 22,981 | 158.3 | 32 |

| ◇19.3 | 124,116 | 13,512 | 18,069 | 12,709 | 87.5 | 40記 |

| ◇20.3 | 121,387 | -45,676 | -40,235 | -49,166 | -352.5 | 20 |

| ◇21.3 | 136,971 | 22,495 | 31,259 | 25,630 | 207.5 | 32 |

| ◇22.3 | 130,868 | 11,462 | 29,419 | 30,532 | 256.5 | 39 |

| ◇23.3 | 134,914 | 4,202 | 13,595 | 8,857 | 76.8 | 20 |

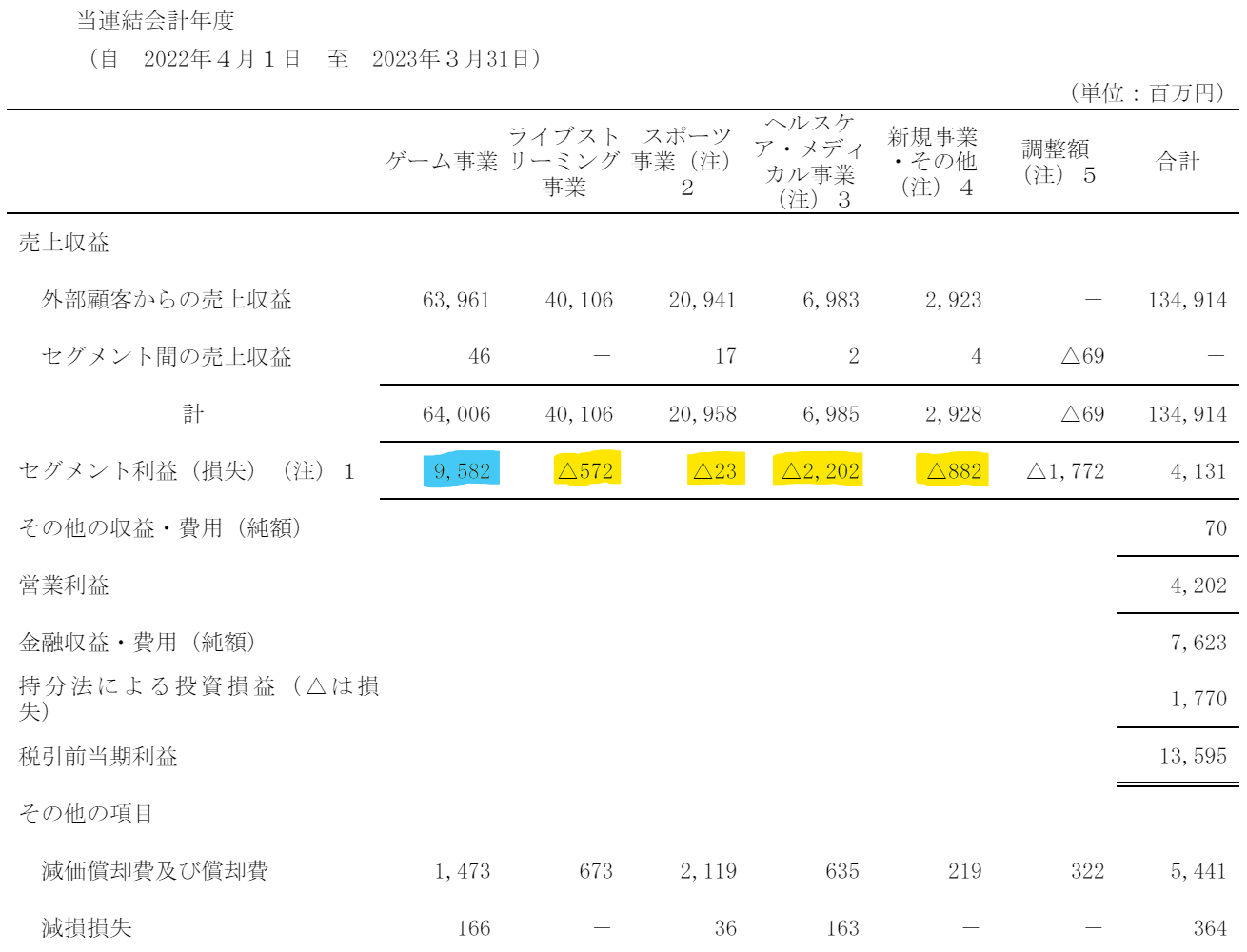

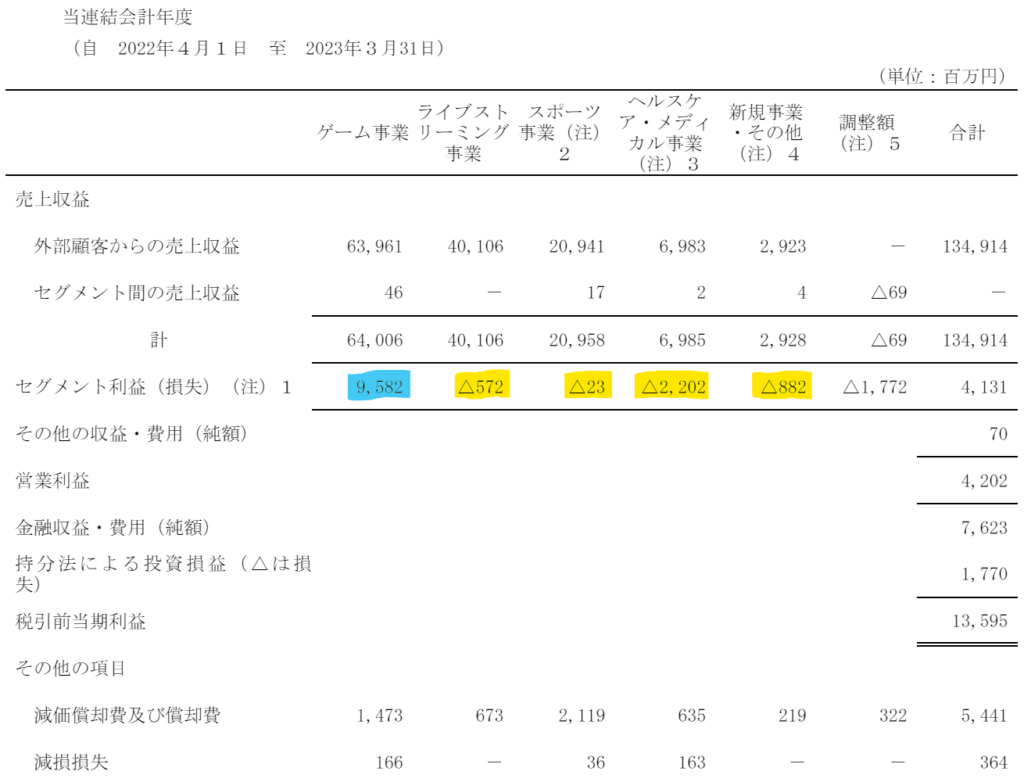

セグメント

ゲーム事業以外赤字に陥っています

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金977(28%)

使用権資産170(5%)

のれん491(14%)

前期・当期で発生したのれんは以下の通り、

前期:IRIAM+89、日本テクトシステムズ+27

当期:データホライゾン+99、アルム+207

持分法で会計処理している投資580(17%)

その他の長期金融資産632(18%)

ディー・エヌ・エーは任天堂の株を有しています。前期まで時価1,085億円有していましたが、当期に売却し、当期末残高は496億円となりました。売却益相当額が386億円と大きなメリットがありました。なお、ディー・エヌ・エーはIFRS採用企業なので、投資有価証券売却益は、その他包括利益に計上しており、当期純利益に含まれていません。

負債

有利子負債646(18%)

純資産

自己資本比率63.5%

配当性向26%

利益剰余金1,936(55%)

損益計算

売上高

営業利益率3.1%

当期純利益率6.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 56 | 54 |

| 固定資産 に対する支出 | 64 | 76 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 39 | 46 |

| 配当金の支払 | 109 | 150 |

株価 個人的な購入価額

1,249.5円(2024..2.22)

時価総額152,621百万円(02/22)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2024/03)

PER(会社予想)—(–:–)

PBR(実績)(連)0.69倍(02/22)

EPS(会社予想)—(2024/03)

BPS(実績)(連)1,811.19(2023/03)

直近5期の平均EPS:55円

進捗:―

需要・顧客構造(▲10%):

ゲーム事業は、タイトルのヒットによって業績が大きく左右されそうです。また、スポーツ事業もチームの強さによって業績の浮き沈みが大きそうです。

競争環境(▲10%):

スマホ関連のサービスは、参入障壁が低く、供給プレーヤーが多く、市場環境は厳しそうです。

ビジネスモデルの有望性(▲5%):

医療関連の会社への投資を増やしています。医療関連は成長性がありますが、利益水準が低く、医療関連のサービスは参入が多く、厳しい環境で勝ち残れない気がします。

株主優待(+2%):

川崎ブレイブサンダース(バスケ)、横浜DeNAベイスターズの優待があります。

個人的な好み(+10%):

自己資本比率が高く、財務が盤石です。近年急激に会社を買収しており、投資銀行と化している気がします。昔のようなコンテンツ提供企業から変わってきているのだと思います。

タクシーGOの上場期待には期待が持てますが、スマホゲームに興味を持てず、ディー・エヌ・エーの購入には消極的となりました。

個人的な目標株価

PER55×14倍=770

PBR1,811×0.7倍=1,268

プレミアム1,019×0.9×0.9×0.95×1.02×1.1=880

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント