久しぶりに産業廃棄物処理のフジコーを調べたら、ニッケに買収され、上場廃止になっていました。

ニッケは株主優待もあり、株価も割安なので、調べてみました。

羊毛紡織の有力会社ながら利益柱は商業施設賃貸。

四季報

スポーツや介護施設、売電などへも展開

沿革

1896年 日本毛織設立

1899年 加古川工場操業開始

1949年 株式上場

1988年 市川市にショッピング・飲食・スポーツなどの複合施設「ニッケコルトンプラザ」を建設、賃貸・営業開始

2006年 スポーツ用品・釣糸・産業資材製造・販売のゴーセンを子会社化

2013年 ニッケまちなか発電所明石土山開業

2018年 家具・インテリア通販サイト運営のAQUAを子会社化

2020年 建築工事業の田中工務店を子会社化

2021年 株式交換により上場会社の株)フジコーを子会社化

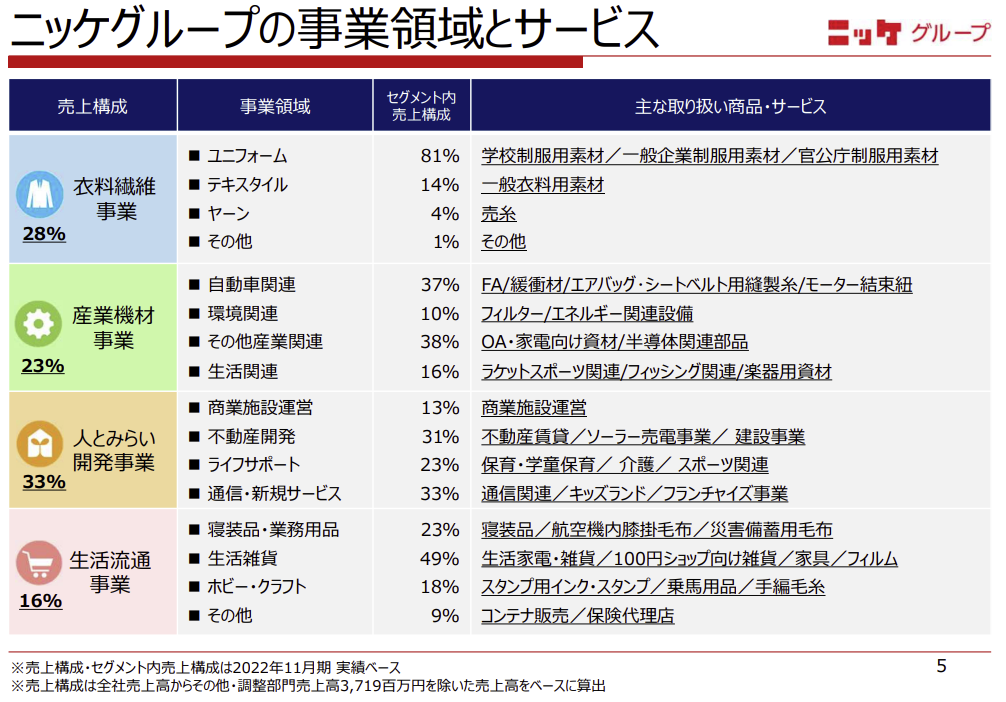

事業内容

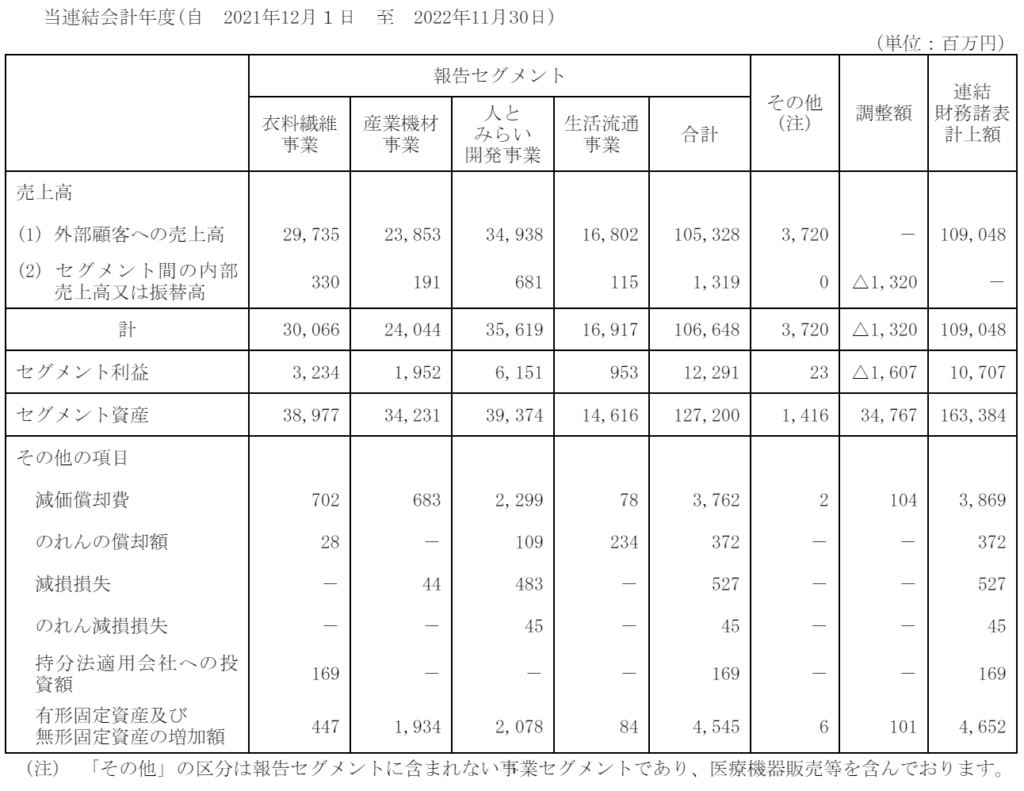

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.11 | 104,915 | 9,048 | 12,655 | 7,121 | 98.6 | 27 |

| 連21.11 | 106,619 | 9,900 | 9,784 | 8,308 | 115.1 | 28 |

| 連22.11 | 109,048 | 10,707 | 11,715 | 7,283 | 100.5 | 30 |

セグメント

財務諸表

資産

現金預金345億円(21%)

有形固定資産472億円(29%)

のれん4億円(0.2%)

投資有価証券221億円(14%)

負債

有利子負債193億円(12%)

純資産

自己資本比率65%

配当性向30%

利益剰余金964億円(59%)

損益計算

売上高

営業利益率9.8%

経常利益率10.7%

当期純利益率6.7%

キャッシュフロー

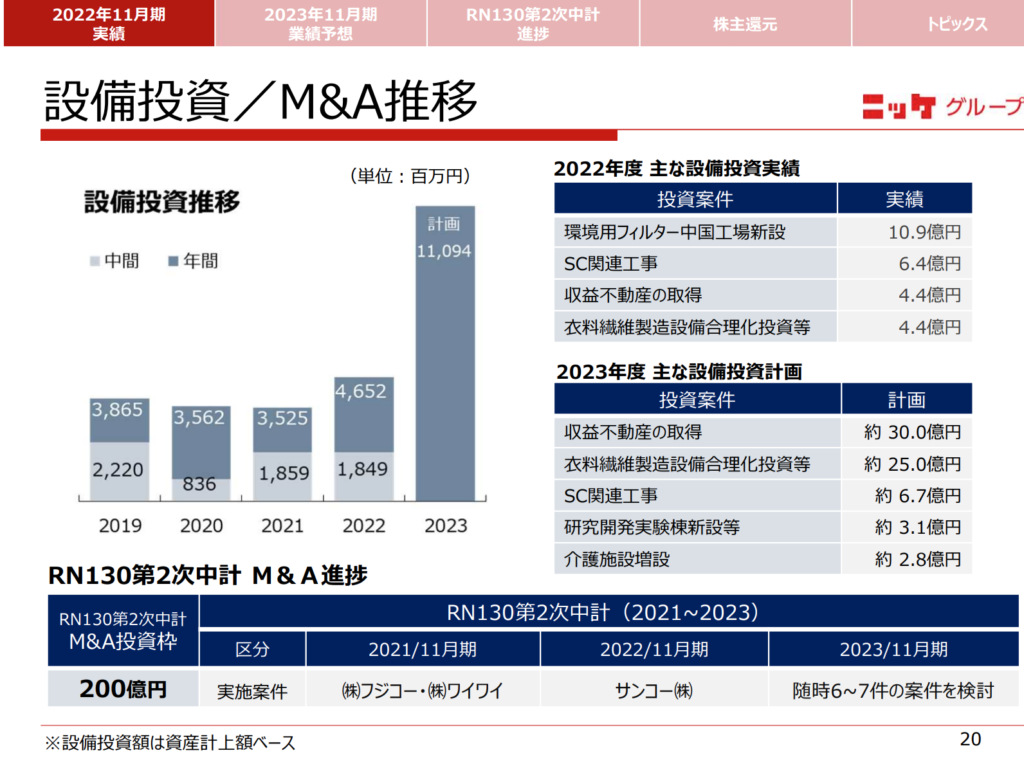

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 3,669 | 3,869 |

| 固定資産 に対する支出 | 3,226 | 4,312 |

子会社株式の取得による支出24億円

自己株式の取得による支出30億円

株価 個人的な購入価額

1,179円(2023.7.26)

時価総額92,527百万円(07/26)

配当利回り(会社予想)2.54%(07/26)

1株配当(会社予想)30.00(2023/11)

PER(会社予想)(連)11.42倍(07/26)

PBR(実績)(連)0.76倍(07/26)

EPS(会社予想)(連)103.23(2023/11)

BPS(実績)(連)1,544.25(2022/11)

直近5期の平均EPS:95円

需要・顧客構造(+5%):

国内売上比率が9割超と内需に依存しており、中長期的な市場の縮小が気になります。衣料繊維は景気変動の影響が少なく、安定した収益を稼げそうです。一方、人とみらい開発事業・生活流通事業は個人所得などの影響を受けそうですが、そこまで景気変動に左右されず、総じて、景気変動の影響は受けなさそうです。

競争環境(▲5%):

衣料繊維事業は、ユニフォームが8割を占めています。顧客にとってユニフォームを他のメーカーに切り替えるコストと手間(スイッチングコスト)は大きく、競争環境は緩そうです。しかし、売上比率の7割を占める他の3事業は、競合他社も多く、競争環境は厳しそうです。

ビジネスモデルの有望性(▲20%):

M&Aを進めることで、成長を目指しています。23年11月期は6~7件の案件を検討しており、M&Aに対する意欲の高さを感じます。

しかし、企業を見極める選球眼があるのでしょうか。衣料繊維がメインの会社なので、M&Aで事業を拡大することで、逆に利益率が下がる気がします。

株主優待(+15%):

100株以上保有で株主優待カタログによる特別価格販売+QUOカード1,000円分がもらえます。1年以上保有とハードルは高いですが、QUOカードがもらえるのは魅力的です。

個人的な好み(▲20%):

自己資本比率が高く、ネットキャッシュフローがプラスなのが魅力的です。一方で、M&A偏重な方針があまり、好きではありません。M&Aするなら、ニッケが買うのではなく、投資会社の株を買いたいと思いました。

個人的な目標株価

PER95×14=1,330

PBR1,544×0.7=1,081

プレミアム1,205×1.05×0.95×0.8×1.15×0.8=885

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント