日本金属のメインミルである板橋工場と高砂鐵工の板橋本社工場は、歩いて10分圏内にあります。

両社ともに大株主が日鉄系で、ステンレス事業を営んでいます。仮に両者が統合・合併したら、かなりシナジー効果があると思います。日本金属板橋工場では2019年11月に火災事故が発生し、2022年3月に復旧が終わりました。やっと収益を稼げる体制になり、再編ができる余裕もできたと思い、調べてみました。

圧延専業メーカー。

四季報

ステンレス帯鋼の精密冷間圧延が強み。

自動車部品や家電向けが主力

沿革

1930年 東京都北区神谷において創業、わが国はじめてみがき帯鋼の製造に着手

1940年 戸田工場(現板橋工場)を新設し、みがき特殊帯鋼の生産に従事

1949年 株式上場

1983年 岐阜工場を新設し、ステンレス精密管の生産を開始

1990年 福島工場を新設し、自転車用ステンレスリムの生産に従事

2002年 わが国において、始めてマグネシウム合金の広幅・大型コイル一貫製造体制を確立

2006年 埼玉製造部を閉鎖

2012年 マレーシアに連結子会社設立

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 48,388 | 3,388 | 3,386 | 2,389 | 357.0 | 30 |

| 連19.3 | 49,291 | 2,580 | 2,685 | 908 | 135.8 | 30 |

| 連20.3 | 45,181 | 629 | 625 | -197 | -29.5 | 0 |

| 連21.3 | 40,106 | -2,386 | -2,454 | -277 | -41.4 | 0 |

| 連22.3 | 49,117 | 1,437 | 1,337 | 2,517 | 376.1 | 0 |

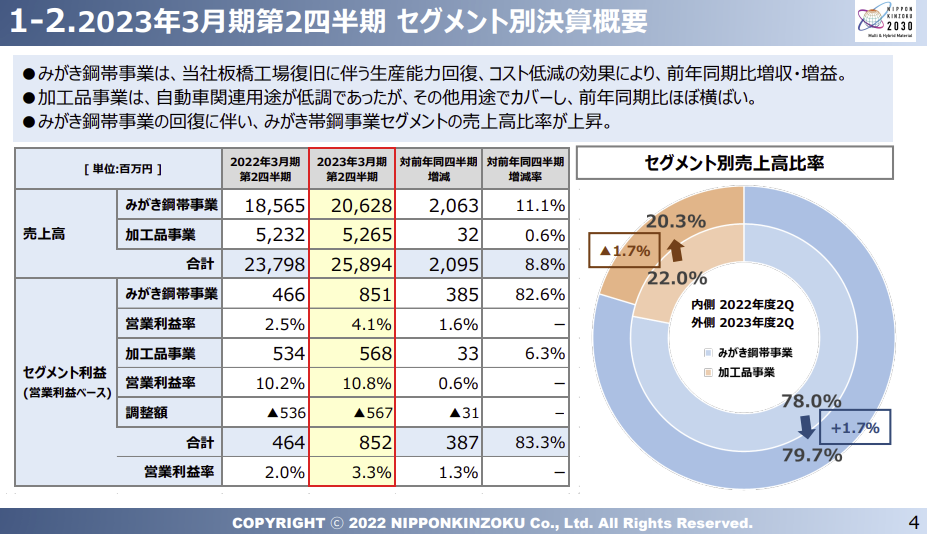

セグメント

財務諸表

資産

現金預金101億円(14%)

有形固定資産323億円(45%)

投資有価証券21億円(3%)

負債

有利子負債227億円(31%)

純資産

自己資本比率32%

配当性向-

利益剰余金85億円(12%)

損益計算

売上高

営業利益率2.9%

経常利益率2.7%

当期純利益率5.1%

受取保険金24億円

2019年11月に発生した板橋工場第三圧延工場火災事故に対する保険金です。経常利益が13億円なので、損益に与える影響が大きいです。

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,676 | 1,680 |

| 固定資産 に対する支出 | 2,392 | 2,729 |

株価 個人的な購入価額

874円(2023.1.6)

配当利回り(会社予想)0.57%(01/06)

1株配当(会社予想)5.00(2023/03)

PER(会社予想)(連)8.36倍(01/06)

PBR(実績)(連)0.24倍(01/06)

EPS(会社予想)(連)104.57(2023/03)

BPS(実績)(連)3,596.34(2022/03)

直近5期の平均EPS:160円

進捗:79%(2Q)

需要・顧客構造(▲5%):

製造拠点は、板橋、岐阜、福島で国内売上比率が73%と内需に依存しています。

ステンレス製品は、自動車・家電・建築など様々な分野で使用されています。どちらかというと景気変動の影響を大きく受ける業種が多く、業績の変動幅は大きそうです。

競争環境(▲20%):

設備投資規模が小さく、中小企業を含め、競合企業が多く、市場環境は厳しそうです。

ビジネスモデルの有望性(▲10%):

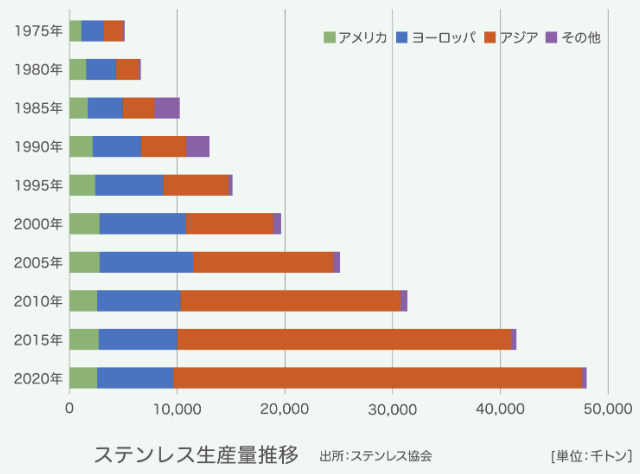

ステンレスは、リサイクル性や意匠性、耐熱性、耐食性といった特性が、現在の都市型社会のニーズに適合しており、需要が増加しています。

しかし、日本金属板橋・岐阜・福島工場は、というステンレス母材製造拠点の日鉄ステンレス茨城県鹿島・山口製造所・八幡製造所から遠く、輸出港まで距離があります。高砂鐵工の板橋工場が輸出拠点としてアジアを中心とする需要増の恩恵を受けられなさそうです。

株主優待(+%):なし

個人的な好み(▲40%):

メーカーの中では自己資本比率が低く、業績も低迷しています。

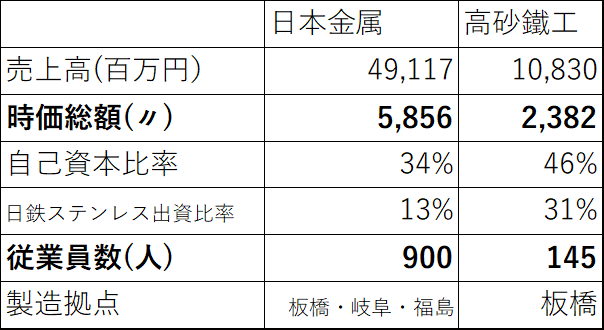

さて、日本金属のメインミルは、板橋工場であり、徒歩10分圏内に高砂鐵工の本社があります。また、両社の大株主は日鉄ステンレスです。両社を比較しました!

日鉄主導で合併したらええやん!日本金属と高砂鐵工は仲悪いのかな?

両社統合の選択肢を考えてみました!

1,日鉄ステンレスが両社をTOB

日鉄ステンレスは80億円程度(TOBプレミアム4割込)で完全子会社が可能。日本金属・高砂鐵工の株主は4割程度のTOBプレミアムを享受。

→日鉄ステンレスは両社の経営権を持ちたいとは思えず、持ち出しも多いので可能性薄

2,日本金属と高砂の共通持株会社設立

両社の株式を共同持ち株会社に移転。おそらく、時価での持分移転になるので、両者の株主に買収プレミアム無。

→日鉄ステンレスの持ち出しがなく、可能性大

3,日本金属が高砂をTOB

日本金属は35億円程度(TOBプレミアム4割込)で2社の完全子会社化が可能。日本金属の現金預金は100億円超あり、一方の高砂鐵工は、無借金経営で、現金預金が18億円あるので、日本金属の負担は少ない。仮に、日鉄ステンレスが、両者の出資比率を維持したいなら、日本金属に第三者割当増資をしてもらい、日鉄ステンレスが高砂鐵工の売却金額で持分を引き受ければ、2割程度の出資比率が維持できると思います。日本金属の株主に買収プレミアムは無く、高砂鐵工の株主は4割程度のプレミアムを享受。

→日鉄ステンレスの持ち出しが少なく、可能性大

日本金属・高砂鐵工の隣にあった日本製鉄君津製鉄所(東京地区)の工場もなくなり、物流倉庫となっています。この2社で再編があってもいいと思います。

個人的な目標株価

PER160×14倍=2,240

PBR3,596×0.7倍=2,517

プレミアム2,379×0.95×0.8×0.9×0.6=976

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

高砂鐵工のブログ

以上

コメント