日本製鉄が出資企業の再編を進めています。日鉄物産をTOBで連結子会社化・非公開化した一方、保有していた大阪チタニウム・中山製鋼所・UACJの株式を売却しています。

高砂鐵工の株式は、日鉄ステンレスが3割、三井物産が17%有しています。日鉄の再編対象になるでしょうか?調べてみました。

圧延専業で磨き帯鋼に強み。

四季報

2輪部品事業の売却やステンレス冷延の大半撤退で業容縮小

沿革

1923年 高砂工業の鉄工部門が分離独立して設立。

1925年 日本で最初にみがき帯鋼の製造を開始した会社を合併

1954年 会社更生法による更生手続の申し立て

2009年 ステンレス事業の冷圧・熱処理設備を廃止

2011年 みがき帯鋼事業及びエンボス製品、加工品事業に特化する新事業体制を立ち上げ

事業内容

みがき帯鋼、みがき特殊帯鋼、エンボス製品を含む冷間圧延ステンレス鋼帯、及びステンレス加工製品等の鉄鋼製品事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 10,539 | 556 | 499 | 405 | 135.0 | 20 |

| 連19.3 | 10,990 | 551 | 537 | 423 | 141.0 | 20 |

| 連20.3 | 9,679 | 219 | 210 | 76 | 25.6 | 10 |

| 連21.3 | 8,730 | 60 | 111 | 134 | 44.7 | 10 |

| 連22.3 | 10,830 | 796 | 807 | 647 | 215.8 | 35 |

財務諸表

資産

現金預金18億円(21%)

有形固定資産16億円(19%)

負債

有利子負債0

純資産

自己資本比率45.9%

配当性向16%

利益剰余金24億円(28%)

損益計算

売上高

営業利益率7.3%

経常利益率7.5%

当期純利益率6.0%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 325 | 306 |

| 固定資産 に対する支出 | 130 | 92 |

株価 個人的な購入価額

789円(2022.12.28)

配当利回り(会社予想)4.44%(12/27)

1株配当(会社予想)35.00(2023/03)

PER(会社予想)(連)5.26倍(12/27)

PBR(実績)(連)0.58倍(12/27)

EPS(会社予想)(連)149.89(2023/03)

BPS(実績)(連)1,358.69(2022/03)

直近5期の平均EPS:112円

進捗:64%(2Q)

需要・顧客構造(▲5%):

製造拠点は、東京都板橋区の本社工場がメインで、国内売上比率が9割超を占めています。製品の原材料は日鉄ステンレス・日本製鉄から購入しています。

ステンレス市場は幅広い産業に広がっていますが、高砂鐵工のHPを見る限り、自動車向けの比率が高く、景気変動に業績が大きく左右されそうです。

競争環境(▲20%):

設備投資規模が小さく、中小企業を含め、競合企業が多く、市場環境は厳しそうです

ビジネスモデルの有望性(▲10%):

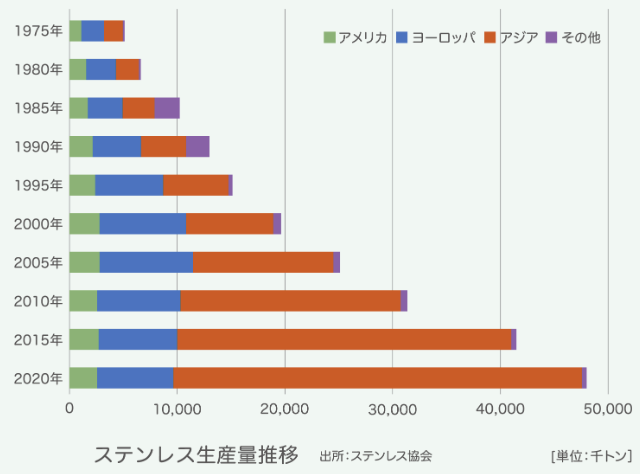

ステンレスは、リサイクル性や意匠性、耐熱性、耐食性といった特性が、現在の都市型社会のニーズに適合しており、需要が増加しています。

しかし、高砂鐵工・板橋工場はステンレス母材製造拠点の日鉄ステンレス茨城県鹿島・山口製造所・八幡製造所から遠く、輸出港まで距離があります。高砂鐵工の板橋工場が輸出拠点としてアジアを中心とする需要増の恩恵を受けられなさそうです。

株主優待(+%):なし

個人的な好み(▲20%):

無借金経営で、財務が安定しています。業績も直近10年で2013年3月期のみ赤字で、黒字を維持しています。

日鉄による再編期待もありますが、立地の問題もあり、日鉄がプレミアムを付けて高砂鐵工を買収するとは思えません。ある程度利益も出ているので、今の体制がしばらく続き、株価上昇のカタリストに欠け、積極的には購入したくありません。

個人的な目標株価

PER112×14倍=1,568

PBR1,359×0.7倍=951

プレミアム1,260×0.95×0.8×0.9×0.8=689

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント