信号大手の一角、民鉄に強い。

四季報

鉄道・道路信号、半導体製造装置用電源装置が3本柱。

下期偏重

沿革

1917年 東京都神田淡路町に創立し、医療用電気機器、電気測定器等の制作販売を開始

1949年 株式上場

2022年 京三システムの生産手続きが完了

2023年 京三エンジニアリングサービスの生産手続きが完了

事業内容

業部門を基礎として、信号システム事業およびパワーエレクトロニクス事業の2つを報告セグメントとしており、信号システム事業は鉄道信号システム、道路交通管制システム等の生産・販売を行っており、パワーエレクトロニクス事業は半導体応用機器等の生産・販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 62,218 | 1,214 | 1,664 | -7,921 | -126.3 | 15 |

| 連22.3 | 72,916 | 2,969 | 3,424 | 11,859 | 189.1 | 18 |

| 連23.3 | 72,327 | 2,207 | 2,683 | 2,070 | 33.0 | 18 |

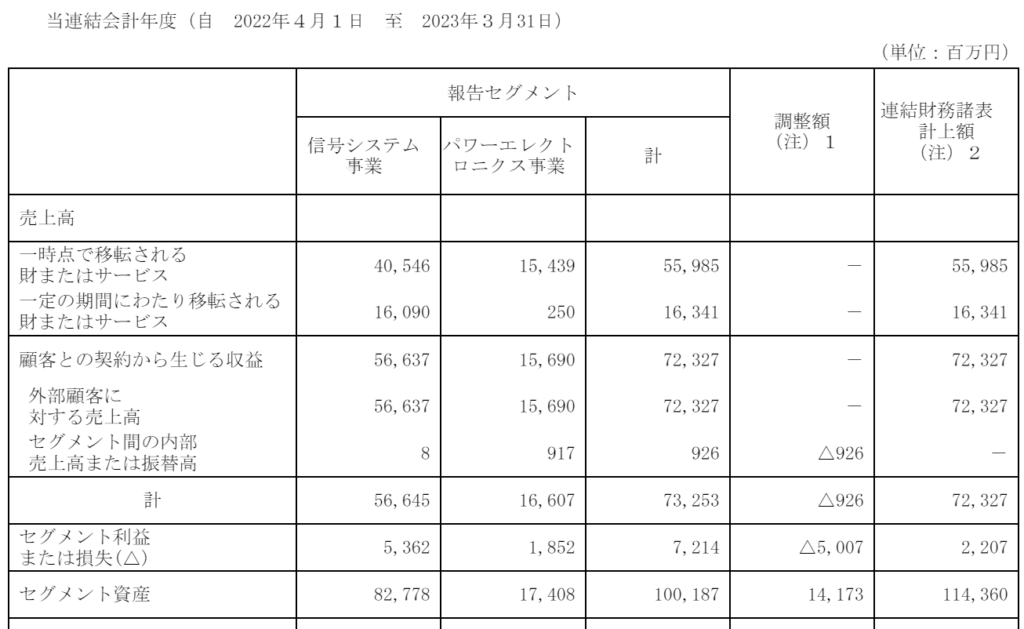

セグメント

財務諸表

資産

現金預金57億円(5%)

棚卸資産436億円(38%)

有形固定資産155億円(14%)

投資有価証券140億円(12%)

負債

有利子負債273億円(24%)

純資産

自己資本比率40%

配当性向55%

利益剰余金306億円(27%)

損益計算

売上高

営業利益率17.2%

経常利益率3.7%

当期純利益率2.9%

前期受取保険金128億円

その前の期に116億円程度火災損失関連で特別損失を計上しており、前期と当期、ネットで見ると駅の影響は少ないです。

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,932 | 1,917 |

| 固定資産 に対する支出 | 2,087 | 1,797 |

株価 個人的な購入価額

478円(2023.10.30)

時価総額30,040百万円(10/30)

配当利回り(会社予想)3.77%(10/30)

1株配当(会社予想)18.00(2024/03)

PER(会社予想)(連)8.33倍(10/30)

PBR(実績)(連)0.66倍(10/30)

EPS(会社予想)(連)57.40(2024/03)

BPS(実績)(連)729.61(2023/03)

直近5期の平均EPS:33円

進捗:-(赤字)

需要・顧客構造(+10%):

信号、自動出改札機、ホームドアなど鉄道向けの売上割合が高く、景気に左右されず、安定した業績を維持できそうです。

競争環境(+10%):

日本信号・京三製作所・大同信号の3社が3大信号会社と呼ばれています。道路・鉄道は信頼性が重要であり、参入障壁が高く、競争環境はそこまで厳しくなさそうです。研究開発活動に67億円支出しており、平均年収も767万円であり、企業体質に余裕がある事がうかがえます。

ビジネスモデルの有望性(▲5%):

国内売上比率が75%で、アジアを中心に海外比率が25%程度あります。内需依存で、人口減少により、需要の少ない路線が廃止されると、市場規模が縮小しそうです。

株主優待(+%):なし

個人的な好み(▲30%):

自己資本比率が4割台ですが、日本信号と比べると物足りなさを感じます。株価上昇のカタリストが少なく、積極的には購入する気にはなれません。

個人的な目標株価

PER33×14倍=462

PBR730×0.7倍=511

プレミアム487×1.1×1.1×0.95×0.7=391

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント