今年に入ってから半導体銘柄の株価が絶好調です。一方で、私は半導体銘柄を保有しておらず、保有株はむしろ軟調です。「自分の投資判断は間違っているのではないか」と、自信を失いかけています。

最近は株式を購入する意欲も無くなり、現金預金比率が上昇しています。銀行預金の金利や定期預金のキャンペーンを調べる時間が増え、「もう投資より預金の方がいいのではないか」と考えることさえあります。

そんな中、先週は半導体関連株が調整局面を迎えました。これまで半導体株に対して距離を置いていましたが、高い利益率と今後の成長性を見ると、「やはり半導体関連企業を持つべきなのではないか」と少しずつ考えが変わり始めています。

日経新聞でローツェの業績が半導体関連で好調だという記事を読みました。ローツェは半導体や液晶工場で使用されるウエハ・ガラス基板搬送装置を製造するメーカーです。また、製造ラインの自動化を支える「搬送技術」に強みを持ち、台湾や米国の大手半導体メーカー向けに納入実績があります。半導体銘柄では中規模であり、アドバンテストやレーザーテックのようにPBR10倍水準まで上昇する可能性もあると感じ、調べました。

半導体や液晶工場に導入されるウエハ、ガラス基板の搬送装置を製造。

台湾や米国に大口顧客四季報

沿革

1985年 広島県福山市にローツェを設立し、モータ制御機器の開発を開始

1995年 液晶ガラス基板搬送ロボット・装置製造用工場を福山市に新設

2004年 株式上場

2023年 東京都日野市のイアスの全株式を取得し完全子会社化

2024年 東京都文京区のジェノスタッフの全株式を取得し完全子会社化

事業内容

半導体関連装置及びFPD関連装置の開発、製造、販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.2* | 67,004 | 15,809 | 17,818 | 12,824 | 74.2 | 6.5 |

| 連23.2* | 94,518 | 26,418 | 30,344 | 21,384 | 123.7 | 13.5 |

| 連24.2* | 93,247 | 24,138 | 27,076 | 19,576 | 111.1 | 13.5 |

| 連25.2 | 124,406 | 32,024 | 35,454 | 23,634 | 134.1 | 17 |

| 連26.2 | 128,794 | 31,154 | 32,621 | 19,048 | 109.3 | 17 |

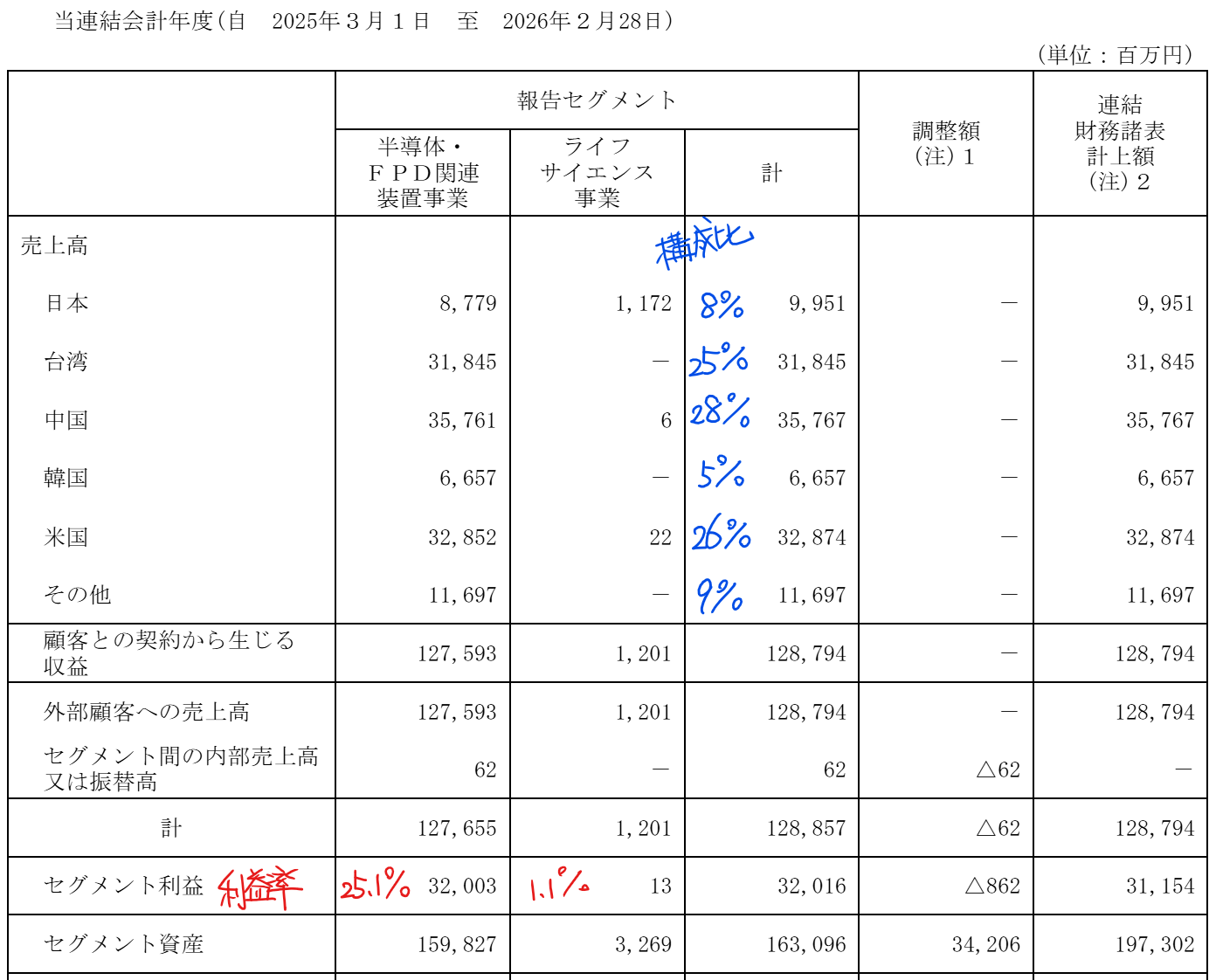

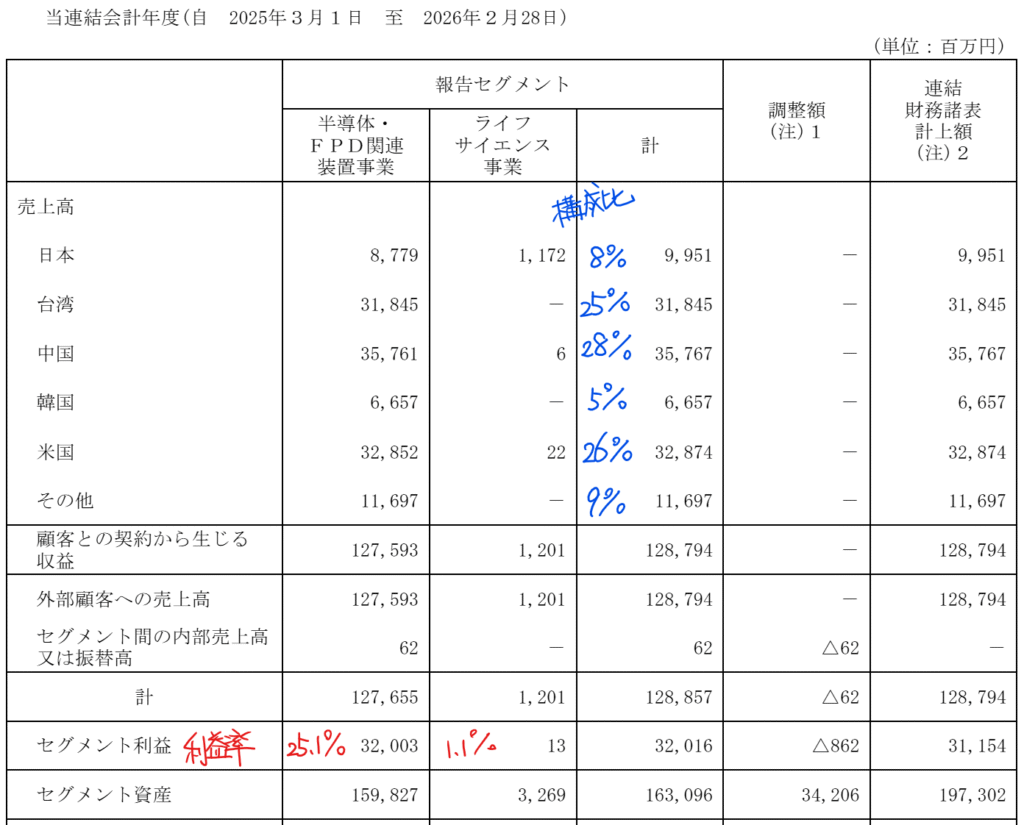

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金743(38%)

有形固定資産259(13%)

のれん63(3%)

負債

有利子負債238(12%)

訴訟損失引当金74(4%)

川崎重工から特許権侵害に基づく損害賠償請求訴訟を提起され、損害賠償金の評決が下され、26年2月期に損失計上しています。

純資産

自己資本比率66%

配当性向15.5%

利益剰余金1,158(59%)

損益計算

売上高

営業利益率24.2%

経常利益率25.3%

当期純利益率13.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 28 | 31 |

| 固定資産に対する支出 | 22 | 45 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 4 | 50 |

| 配当金の支払 | 24 | 30 |

株価 個人的な購入価額

4,403円(2026.7.17)

時価総額776,689百万円(07/17)

配当利回り(会社予想)0.45%(07/17)

1株配当(会社予想)20.00円(2027/02)

PER(会社予想)(連)27.46倍(07/17)

PBR(実績)(連)5.59倍(07/17)

EPS(会社予想)(連)160.35(2027/02)

BPS(実績)(連)787.88

ROE(実績)(連)15.35%

自己資本比率(実績)(連)66.0%

直近5期の平均EPS:110.4円

進捗:-

需要・顧客構造(▲5%):

半導体(前工程・後工程/先端パッケージ)および FPD 生産ラインで用いられる搬送・自動化関連装置を、デバイスメーカーや製造装置メーカーの投資計画に沿って市場投入しています。半導体業界はサイクルによって業績が大きく増減するので、ローツェの業績も大きく左右されそうです。

競争環境(+30%):

半導体製造装置は、一度採用されると簡単には他社製品へ切り替えられません。搬送装置は歩留まりにも影響するため、信頼性や実績が非常に重視されます。ローツェは長年の技術蓄積があり、直近5期の経常利益率が3割近くあり、競争優位性の高さがうかがえます。

ビジネスモデルの有望性(+40%):

半導体はAIのためのデータセンター需要が生まれており、市場規模の拡大が予想されています。ローツェは半導体製造に不可欠な装置を扱っており、市場の拡大とともに業績も拡大できると思います。

株主優待(+%):なし

個人的な好み(+40%):

自己資本比率が高く財務が安定しています。正直、半導体装置の競争優位性を理解できずにいますが、半導体のセグメントに属しているだけでも株価の上昇誘因があるので積極的に購入したいです。

個人的な目標株価

PER110×14倍=1,540

PBR788×0.7倍=552

プレミアム1,046×0.95×1.3×1.4×1.4=2,532

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント