寝ても覚めてもテンカラ釣りのことを考えています。毛鉤の重みを感じながら、渓流の流れの奥へ静かに打ち込み、イワナやアマゴが飛び出してくる瞬間は何度味わっても最高です。仕事の休憩中やトイレに立った時でさえ、渓流で毛鉤を流している感覚を思い出してしまい、思わず笑みがこぼれます。

そんな釣り好きとして、長年保有しているのが グローブライド です。ダイワブランドを展開する国内最大級の釣具メーカーであり、テンカラ用品でも存在感があります。業績は堅調に推移している一方で、株価はそこまで評価されていません。2026年5月27日時点で、

配当利回り4%台

PER約10倍

PBR0.84倍

と割安感があります。さらに巨額の自己株買いも実施しており、株主還元姿勢も悪くありません。長期保有を前提に、改めて事業内容を調べてみました。

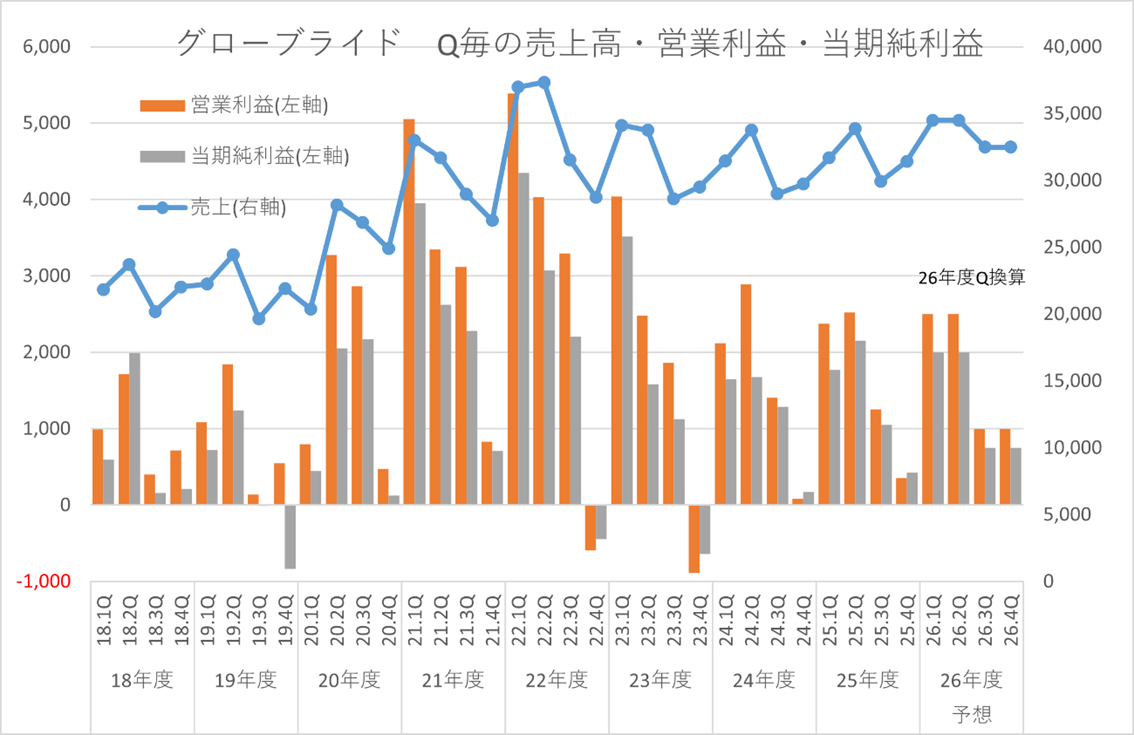

Q毎の業績推移

2018年以降の四半期業績を見ると、コロナ禍で大きく業績が伸びたことが分かります。

ソーシャルディスタンスが求められる中、アウトドアレジャー需要が拡大し、釣り人口も増加しました。グローブライドはその恩恵を強く受け、2021〜2023年度にかけて売上・利益とも大きく改善しました。2024年度以降はやや反動減が見られるものの、コロナ前と比較すると利益水準は高く、着実に稼げる企業体質になっています。

特に印象的なのは海外展開です。

アジア・オセアニア、米州、欧州など海外売上比率が高まり、現在では売上高の半分近くを海外事業が占めています。日本の人口減少を考えると、海外市場の拡大は非常に重要だと思います。

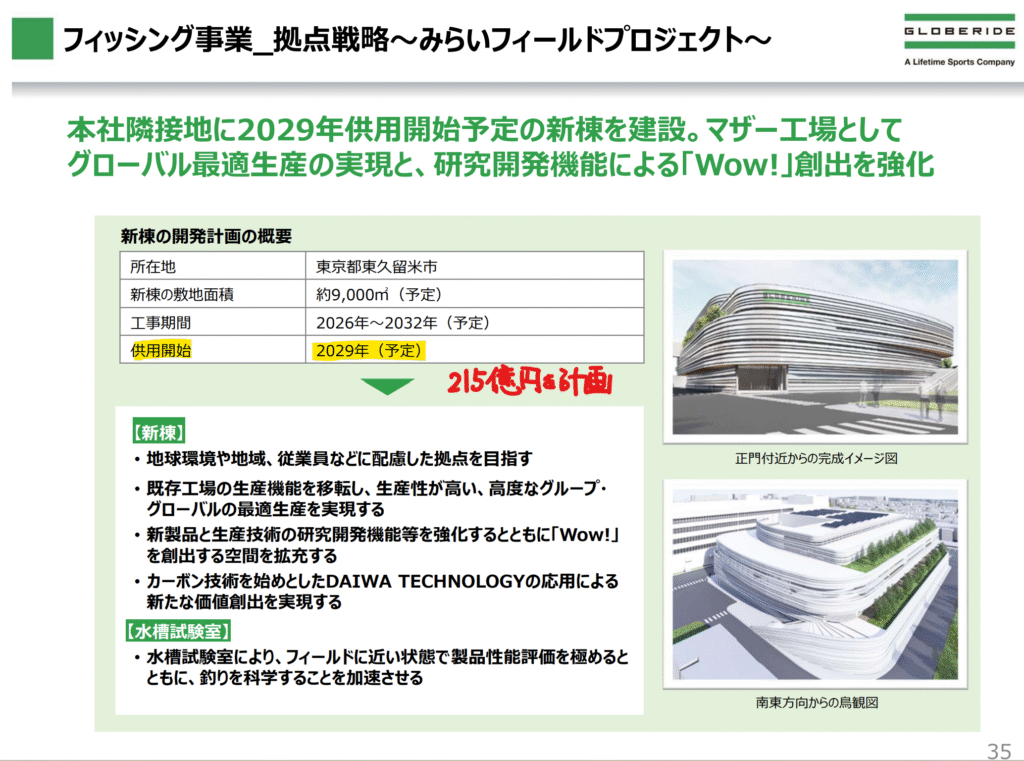

本社工場更新「みらいフィールドプロジェクト」

東京都東久留米市の本社近接地に、新工場棟などを建設する「みらいフィールドプロジェクト」が進んでおり、総投資額は約215億円とされています。

グローブライドの規模からすると、かなり大きな投資です。

新工場では、高級リールの開発・製造、商品試験設備、品質管理、開発機能などが強化されると思われます。

一方で、立地には少し気になる点もあります。本社工場は準工業地域にあるものの、幹線道路に直接面しているわけではなく、柳新田通りがメイン動線となっており広くありません。

普通の量産工場なら、圏央道沿線、茨城、埼玉北部、千葉湾岸 など、物流立地を優先しそうですが、グローブライドは東久留米を維持する道を選びました。これは単なる工場ではなく、「開発・品質・ブランドの中核拠点」として位置付けているからだと思います。

1960年にこの地でリール生産を始め、長年技術を蓄積してきました。熟練工や開発人材も地域に根付いているのでしょう。物流効率だけを考えるなら別の選択肢もあったと思いますが、「Made in Japan」の価値や技術継承を重視した投資なのかもしれません。

ダイワのファッションブランドについて

グローブライドは釣具だけでなく、アパレル展開にも力を入れています。実際に店舗で商品を見たのですが、率直に言うと、少し方向性が違うように感じました。機能性は高く、デザインも洗練されています。しかし、「ダイワ感」が薄い。

個人的には、「君も釣り好きか!仲良くなろう!」と釣り人同士で共感できるような、もっと釣り文化を前面に出したブランドのほうが面白いと思っています。釣り好きは道具への愛着が非常に強い世界です。釣り文化そのものを表現するブランドになれば、独自性が出る気がします。

釣具業界は資本主義と相性が悪い

これは以前から感じていることですが、釣具業界は一般的な資本主義モデルと少し相性が悪い気がします。通常、人気商品は供給が増え、市場拡大によって企業利益も成長していきます。しかし、釣りは違います。

釣り人が増えすぎると、

- 魚が減る

- プレッシャーが上がる

- 秘境感が薄れる

- 釣り場が混雑する

など、「楽しさそのもの」が損なわれる側面があります。

実際、渓流釣りでは人が増えるほど魚がスレてしまい、静かな時間を楽しみにくくなります。つまり、「市場拡大=顧客満足度向上」とは限らない世界です。これは非常に特殊な業界構造だと思います。また、みらいフィールドプロジェクトによって高級品の供給能力が大幅に増えれば、長期的には価格競争や利益率低下に繋がる可能性もあります。

ただ一方で、グローブライドは単純な大量生産ではなく、

- 高級機種

- ブランド力

- 技術力

- Made in Japan

で差別化しようとしているようにも感じます。その戦略が成功すれば、価格競争に巻き込まれにくい強いブランドになれるかもしれません。

株価・株価指数

2,494円(2026.5.27)

時価総額56,863百万円(05/27)

配当利回り(会社予想)4.01%(05/27)

1株配当(会社予想)100.00円(2027/03)

PER(会社予想)(連)9.88倍(05/27)

PBR(実績)(連)0.84倍(05/27)

EPS(会社予想)(連)252.31(2027/03)

BPS(実績)(連)2,966.82

ROE(実績)(連)8.61%

自己資本比率(実績)(連)54.1%

株主優待もあるし、長期で保有しようと思います。

コメント