最近、保有銘柄の株価が冴えません。私は日本株の中でも製造業の比率が高く、日々の値動きを見ながら、自分の投資判断に自信を失っています。

日本の製造業は原材料もエネルギーも海外依存度が高い産業です。中東情勢が緊迫し、ホルムズ海峡封鎖リスクが意識されるたびに、化学原料やエネルギー価格の上昇懸念が高まります。

その影響を受けやすいのが、自動車産業です。筆頭保有銘柄であるトヨタ自動車も、年初から大きく下落しました。中東情勢がひっ迫する前はトヨタも4,000円に近づく好調さであり、楽観的になっていました。最近は、相場が冷え込むたびに「本当にこの判断で良かったのか」と考えさせられ、反省しています。

業績予想

トヨタの今期業績予想は減益見通しです。

とはいえ、

- 売上高50兆円超

- 最終利益3兆円超

- 配当100円予想

という数字を見れば、世界有数の収益力を維持していることは明らかです。

株価指数

2026年5月15日時点の指標は以下の通りです。

3,085円(2026.5.15)

時価総額48,727,536百万円(05/15)

配当利回り(会社予想)3.24%(05/15)

1株配当(会社予想)100.00円(2027/03)

PER(会社予想)(連)12.28倍(05/15)

PBR(実績)(連)1.01倍(05/15)

EPS(会社予想)(連)251.25(2027/03)

BPS(実績)(連)3,062.82

ROE(実績)(連)10.15%

自己資本比率(実績)(連)37.8%

PBRほぼ1倍。世界トップクラスの製造業として見ると、かなり保守的な評価と言えるでしょう。

株価下落が生んだ“好都合”

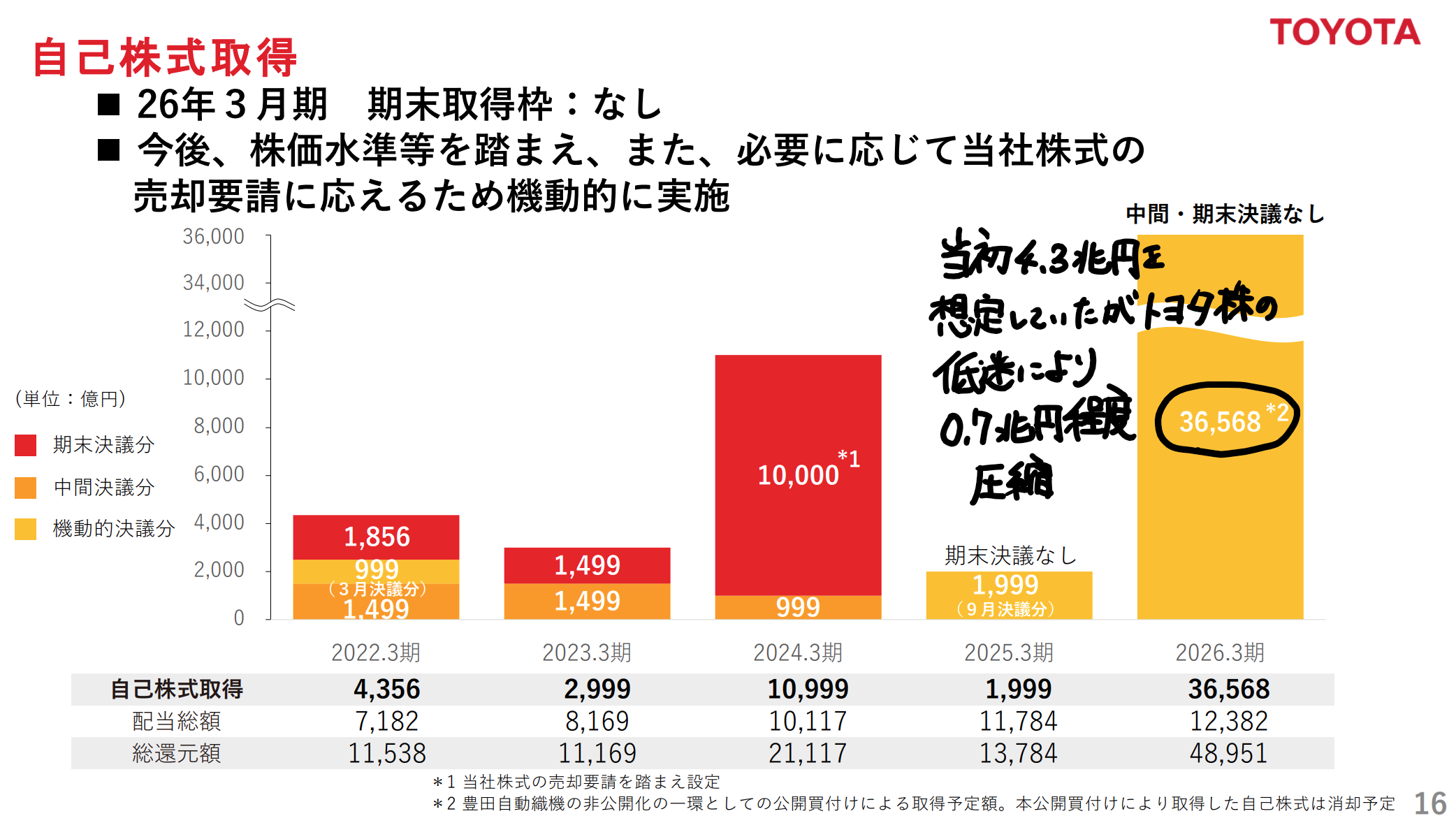

今回の下落局面には、トヨタにとってポジティブな側面もありました。それが、豊田自動織機の非公開化に伴う自己株式取得です。トヨタは豊田自動織機が保有していた自社株を自己株として買い入れました。

当初の取得枠は約4.34兆円。

しかし、株価下落によって実際の取得額は約3.7兆円程度に圧縮され、結果として約6,000億円規模のキャッシュ流出を抑えられた計算になります。これは単なる節約ではありません。取得した自己株の消却により、1株当たり利益(EPS)が20円程度改善しています。自己株消却は、長期株主にとって極めて質の高い株主還元となりました。

ホルムズ海峡リスクは確かに重い

懸念材料もあります。もしホルムズ海峡が封鎖されれば、

- 原油価格上昇

- ナフサ価格上昇

- 電力料金上昇

- 樹脂部品供給悪化

など、自動車産業への影響は避けられません。トヨタのサプライチェーンは世界最高水準ですが、自動車は数万点の部品で構成されています。そのうち1つでも止まれば、生産ライン全体が止まる可能性があります。トヨタが築いてきたジャストインタイム方式は極めて効率的ですが、同時に供給ショックへの脆弱性も抱えています。トヨタの営業利益増減要因を見ると6,700億円分の中東影響を見ていますが、車体生産ストップによりこれ以上の業績悪化もありうると見ています。

ただし、危機は価格転嫁を進める契機にもなる

ここは以前のトヨタと違う点かもしれません。ここ数年でトヨタは、「安くて壊れない車」から、高付加価値を適正価格で売る会社へと変化しつつあります。特にHV車は依然として需要が強く、納車待ちも一定程度残っています。

これはつまり、値上げ余地がまだあるということ。資源高は逆風ですが、それを価格転嫁できれば、むしろ収益体質の改善につながる可能性もあります。

株主還元姿勢の明確な変化

以前のトヨタは、世界最高水準の収益力を持ちながらも、株主還元に対するメッセージはどこか控えめでした。配当予想を期初から明示せず、業績進捗を見ながら慎重に判断する姿勢が強く、明確な還元方針も比較的見えづらかった印象があります。それがここ数年で変わってきました。

現在は期初から配当予想を公表し、安定的・継続的な増配を明確に打ち出しています。

2027年3月期の予想配当は100円。株価水準を踏まえると配当利回りは3%を超え、日本を代表する大型株としてはかなり魅力的な水準です。さらに注目すべきは自己株式取得への姿勢です。

今回の豊田自動織機非公開化に伴う自己株取得は、実質3兆円台後半という極めて大規模なものでした。これは単なるグループ再編にとどまらず、1株当たり価値を高める資本政策を本格化させた象徴的な出来事だったと思います。

加えて、昨年度から株主優待制度も導入しました。機関投資家から見れば、優待は資本効率の観点で必ずしも歓迎されないかもしれません。それでも、個人株主との接点を増やし、長期保有を促す姿勢を示したことには意味があります。トヨタウォレットによる優待は日常生活との接点があり、トヨタらしい実用性を感じます。

こうした一連の変化を見ると、トヨタは今、「世界最強クラスの製造業」であるだけでなく、長期保有に値する日本を代表する還元銘柄へと少しずつ姿を変えつつあるように思います。

逆風でも長期保有

私は街中を走るトヨタ車を見るたびに、この会社の社会への浸透力を感じます。自動車は高額な耐久財であり、ひとたび事故が起こると命に関わることがあります。長期的なブランドを意識して事業を行っていくことが重要だと思います。そのためには、トヨタ株を長期で保有する個人株主の厚みが必要なのだと思います。

株価が下がるたびに不安になります。それでも、こういう時期に持ち続けられるかどうかが、長期投資の分かれ道なのだと思って、保有を継続しあわよくば買い増しをしようと思います。

コメント