アメリカがイランを攻撃し、イランの最高指導者ハメネイ師を殺害しました。アメリカが中東まで直接手を下すとは思っていなかったので、衝撃的なニュースです。

イランによってホルムズ海峡が事実上封鎖されており、この地域から原油を多く輸入している日本の資源価格は大幅に上昇すると予想しています。観光業にとっても、インバウンド需要の減少や中東経由の観光客の減少により、冷え込みを懸念しています。

1888年創業の老舗グランドホテル。

『ホテルオークラ京都』と『からすま京都ホテル』を経営四季報

沿革

1888年 前田又吉、京都ホテルの前身「京都常盤」を創業

1891年 ロシア皇太子ニコライ殿下投宿。

1969年 株式上場

1976年 からすま京都ホテル開業

2001年 ホテルオークラと業務提携契約締結

事業内容

ホテル経営及びホテル付随業務。ホテルオークラ京都・からすま京都ホテルの2拠点体制です。

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単21.3 | 3,847 | -2,567 | -1,940 | -1,968 | -176.3 | 0 |

| 単22.3 | 4,267 | -1,959 | -1,092 | -651 | -55.7 | 0 |

| 単23.3 | 7,350 | -29 | 79 | 62 | 5.2 | 0 |

| 単24.3 | 9,138 | 953 | 807 | 934 | 74.2 | 5 |

| 単25.3 | 9,358 | 916 | 676 | 771 | 60.6 | 3 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金35(21%)

有形固定資産121(72%)

負債

有利子負債121(73%)

純資産

自己資本比率16%

配当性向4.9%

利益剰余金16(9.7%)

損益計算

売上高

営業利益率9.8%

経常利益率7.2%

当期純利益率8.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 7 | 7 |

| 固定資産に対する支出 | 2 | 1 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 0 | 1 |

株価 個人的な購入価額

1,496円(2026.2.27)

時価総額177,725百万円(02/27)

配当利回り(会社予想)0.40%(02/27)

1株配当(会社予想)6.00円(2026/03)

PER(会社予想)(連)86.47倍(02/27)

PBR(実績)(連)3.75倍(02/27)

EPS(会社予想)(連)17.30(2026/03)

BPS(実績)(連)399.38

ROE(実績)(連)5.85%

自己資本比率(実績)(連)65.7%

直近3期の平均EPS:47円

進捗:144%(3Q)

需要・顧客構造(▲10%):

京都の中心部に位置する高級ホテルであり、富裕層が顧客であり、景気による業績の増減が大きそうです。

競争環境(+10%):

長い歴史と好立地である事を考えるとかなり競争力が高そうです。海外の富裕層の需要も取り込めるのだと思います。

ビジネスモデルの有望性(▲5%):

メインのオークラホテル京都は建築から32年が経過しています。京都市街地に新しい高級ホテルができており、競争力低下を懸念しています。

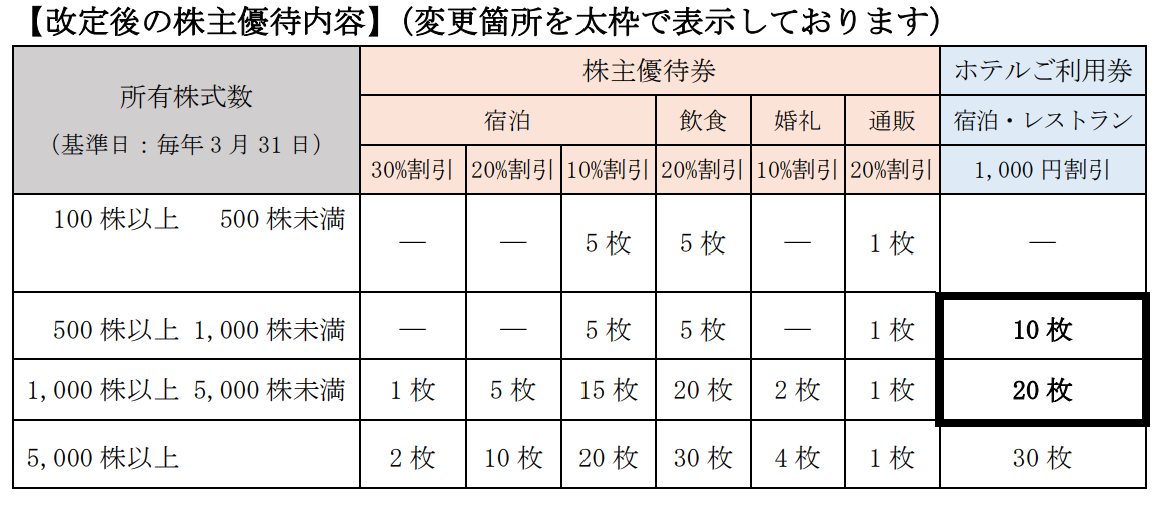

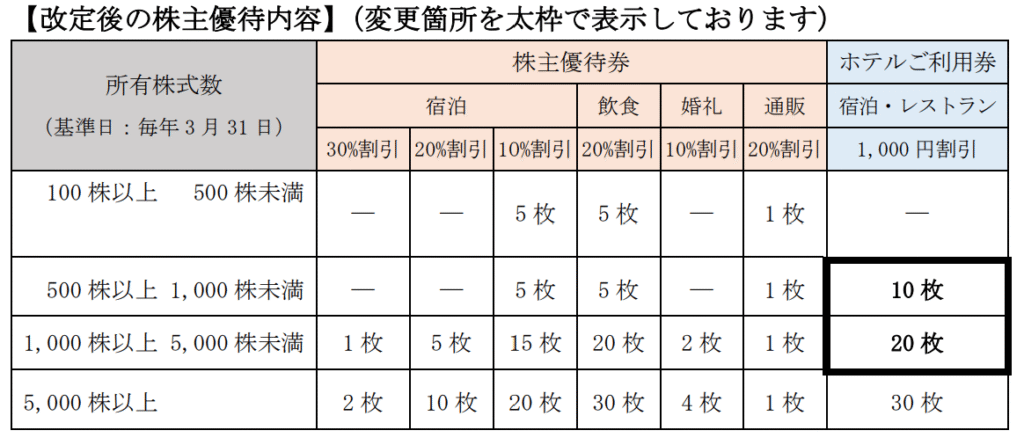

株主優待(+5%):

持株数に応じて、割引券やホテル利用券がもらえます。お得ではありますが、元の値段が高額なので、お得感は少ないです。本日1,000円割引券の枚数を増やすというプレスリリースがありました。

割引券と1,000円割引が併用でき、1,000円使用制限がなければお得感がありますが、どうなのか詳しい情報がありません。

個人的な好み(+5%):

オークラホテル京都の土地は京都ホテルが保有しています。土地勘定は49億円ですが、京都府京都市中京区 河原町御池7,392㎡の時価と照らし合わせると、250~400億円の価値があると思います。京都ホテルの時価総額が78億円なので、時価総額の5倍近く価値がある土地を有しています。PBR2.1倍が土地の物語っているのだと思います。

京都ホテルは歴史が古く、京都の土地を他社に売却する可能性が低く、安定株主比率も高いので、土地売却には時間を要すると思います。自己資本比率も低く、配当性向も低いので、土地売却のチャンスまで保有し続ける根性が無さそうなので、購入には消極的です。

個人的な目標株価

PER47×14倍=658

PBR399×0.7倍=279

プレミアム469×0.9×1.1×0.95×1.05×1.05=486

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント