海運大手3社の中で最も規模が大きく、郵船ロジスティックスを取り込み、海運以外に総合物流企業としての側面もあり業績の安定性が高いです。

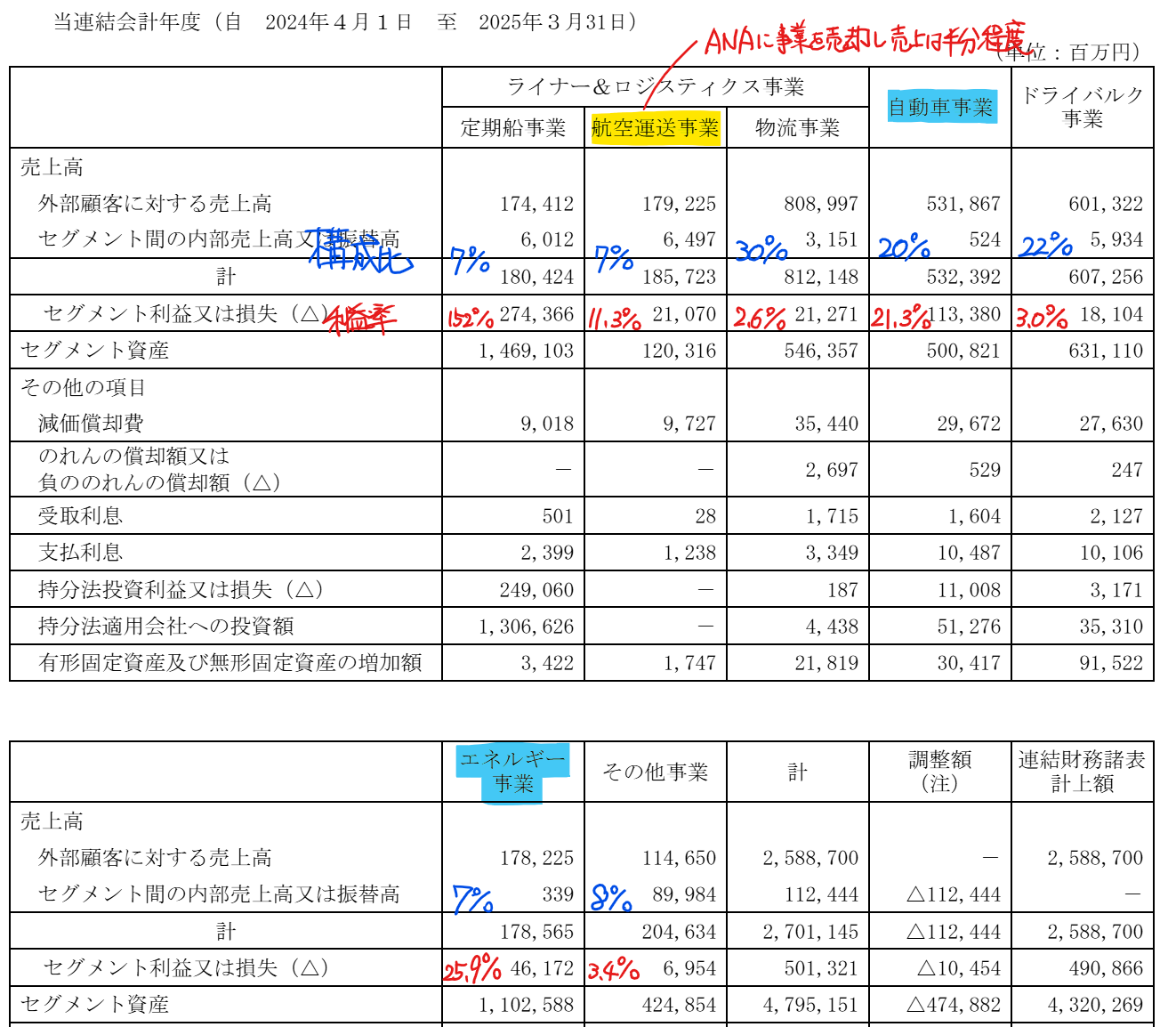

日本郵船の国際貨物専門の航空運送事業を行う日本貨物航空をANAに譲渡し、日本郵船はANA株の0.83%保有するようになりました。航空貨物は半導体の輸送等で成長に期待が持てますが、貨物空輸が得意なANAが引き受けることで、日本郵船の利益取り込み分は減るとしても成長に期待が持てます。日本郵船は選択と集中にも長けていると感じました。

商船三井買い増しに向けて、業界最大手の日本郵船を簡単に調べました。

海運で国内首位。

総合物流企業化、傘下に郵船ロジ。

コンテナ船は18年4月事業統合し稼ぎ頭に四季報

沿革

1885年 郵便汽船三菱会社と共同運輸会社の合併により日本郵船を設立

1949年 株式上場

1978年 日本貨物航空を設立

2017年 日本郵船、川崎汽船、商船三井と定期コンテナ船事業の統合を目的とし、お

2018年 株式公開買付と株式売渡請求により、郵船ロジスティックスを完全子会社化

2025年 ENEOSオーシャンの原油タンカー以外の海運事業を承継、ANAに日本貨物航空の全株式を売却

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3* | 1,608,414 | 71,537 | 215,336 | 139,228 | 274.9 | 66.7 |

| 連22.3* | 2,280,775 | 268,939 | 1,003,154 | 1,009,105 | 1,991 | 483 |

| 連23.3* | 2,616,066 | 296,350 | 1,109,790 | 1,012,523 | 1,994 | 520 |

| 連24.3 | 2,387,240 | 174,679 | 261,341 | 228,603 | 468.1 | 140 |

| 連25.3 | 2,588,700 | 210,820 | 490,866 | 477,707 | 1,070 | 325 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金1,560(4%)

有形固定資産1兆9,878億円(46%)

のれん272(1%)

投資有価証券1兆9,878億円(46%)

負債

有利子負債7,385(17%)

純資産

自己資本比率67.6%

配当性向30.4%

利益剰余金2兆2,933億円(53%)

為替換算調整勘定4,213(10%)

損益計算

売上高

営業利益率8.1%

経常利益率19.0%

当期純利益率18.8%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,416 | 1,546 |

| 固定資産に対する支出 | 3,363 | 2,065 |

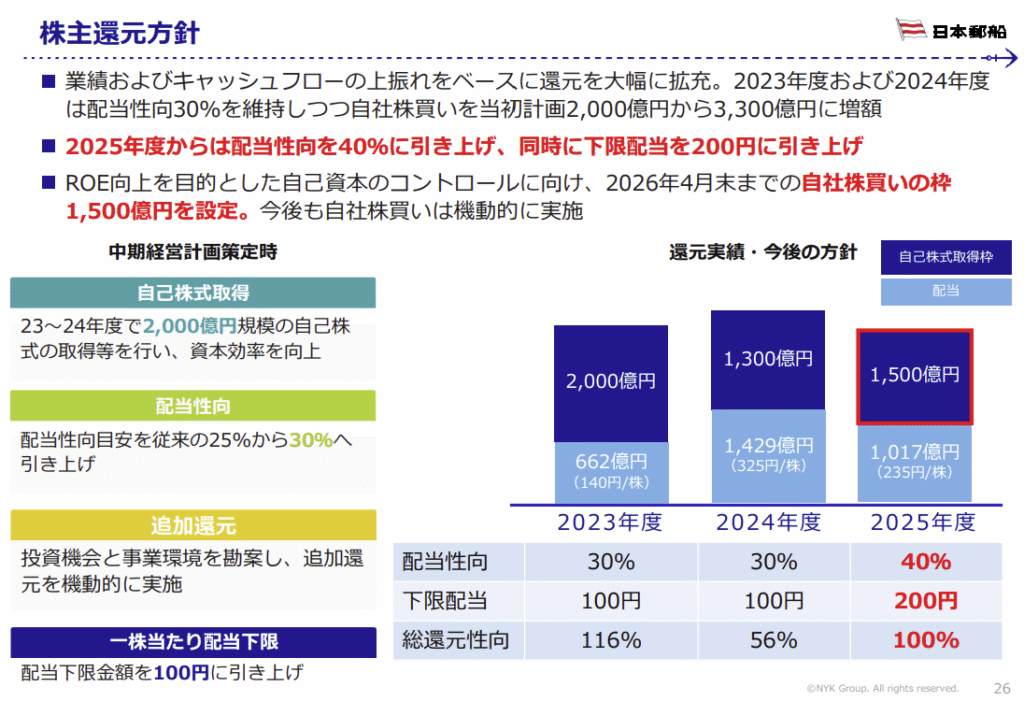

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 2,000 | 1,250 |

| 配当金の支払 | 1,160 | 951 |

株価 個人的な購入価額

5,025円(2025.12.26)

時価総額2,181,361百万円(12/26)

配当利回り(会社予想)4.48%(12/26)

1株配当(会社予想)225.00円(2026/03)

PER(会社予想)(連)10.22倍(12/26)

PBR(実績)(連)0.75倍(12/26)

EPS(会社予想)(連)491.53(2026/03)

BPS(実績)(連)6,744.09

ROE(実績)(連)17.16%

自己資本比率(実績)(連)67.6%

直近5期の平均EPS:1,160円

進捗:48%(2Q)

需要・顧客構造(▲15%):

資産額が売上高の1.7倍と、商船三井2.8倍、川崎汽船2.1倍と比べると、売上高に対する資産規模は小さいです。しかし、固定費負担が大きく景気後退時には業績が大幅に悪化しそうです。

ただ、総合物流事業の比率が高く、他の2社と比べると業績のブレは緩やかだと思います。

競争環境(+10%):

国内海運会社は日本郵船・商船三井・川崎汽船の3社が大手です。世界的にはMSCグループ(スイス)、CMA CGM(フランス)、A.P.モラー・マークス、COSCO(中国)、エバーグリーンマリン(台湾)がおり、日本企業は業界7位クラスです。

2016年以降、韓国海運会社が破綻したり、国内大手海運会社のコンテナ事業が統合(ONE)したり、世界的なコンテナ事業のアライアンスの構築が進んだりしています。海運業界の寡占化が進んでおり、競争環境はそこまで厳しくなさそうです。

ビジネスモデルの有望性(▲20%):

船舶市場では大型船の投入が相次いでおり、海運市況は下落しつつあります。しかし、ウクライナの戦争やスエズ運河の通航が困難になったことにより、運航日数が増加し、運賃が上昇傾向になりました。

2026年以降は、世界が平和になると予想(期待?)しており、海運市況の先行きは厳しいと思います。平和は望ましいことですが、海運にとっての業績にはマイナスになるのが残念です。

株主優待(+1%):

持株数に応じて飛鳥クルーズ料金10%割引優待券がもらえます。クルーズ旅行は日数を要し、老後に仕事を引退した後でないと、旅行に行くのは難しく、優待価値はあまりないと感じます。

個人的な好み(+5%):

自己資本比率が高く、配当性向が40%であり、配当下限が設定されており、積極的に自己株買いを行っている所が魅力的です。

海運なので業績変動が大きく、悪い時もあるでしょうが、長く保有できそうです。

個人的な目標株価

PER1,160×14倍=16,240

PBR6,744×0.7倍=4,721

プレミアム10,480×0.85×1.1×0.8×1.01×1.05=8,313

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント