オリックス・三菱HCキャピタル・東京センチュリー・みずほリースなどの大手のリース会社の中で、売上規模の割に特色がない気がします。

同じみずほ系の東京センチュリー・みずほリースと統合した方が、業界の過当競争が収まると思います。東洋経済オンラインで「芙蓉総合リース」を検索するとオフィス・商業施設向けの貸付事例が出てきており、不動産関係への貸付もあるようです。

昔就活で芙蓉総合リースを見ていて、悲しい思いをしたので、調査の気が進みませんが、みずほリースの参考に調べました。

みずほ(旧富士銀)系。

不動産リースに強み。

再エネ投資や事業運営に傾注。

買収でBPOも拡充四季報

沿革

1969年 丸紅、富士銀行(現 みずほ銀行)を中心とする芙蓉グループ6社を株主として設立

1987年 横河電機と共同出資にて横河レンタ・リース設立

2004年 株式上場

2025年 ワコーパレットの株式を取得し連結子会社化

事業内容

リース及び割賦:情報関連機器・事務用機器、産業工作機械等のリース業務(リース取引の満了・解約に伴う物件販売等を含む)、不動産リース及び商業設備、生産設備、病院設備等の割賦販売業務

ファイナンス:金銭の貸付、営業目的の金融収益を得るために所有する有価証券の運用及び匿名組合組成業務等

その他:環境エネルギー関連、手数料、BPO及びモビリティビジネス業務等

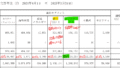

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3* | 740,263 | 44,555 | 47,996 | 29,566 | 328.7 | 80 |

| 連22.3* | 657,847 | 46,034 | 52,723 | 33,886 | 376.8 | 95 |

| 連23.3* | 688,655 | 51,561 | 59,699 | 38,939 | 433.1 | 114 |

| 連24.3* | 708,538 | 60,046 | 68,355 | 47,219 | 523.8 | 147 |

| 連25.3* | 678,395 | 64,760 | 69,036 | 45,277 | 501.7 | 152 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金666(2%)

リース債権及びリース投資資産8,515(24%)

営業投資有価証券5,481(15%)

有形固定資産1兆864億円(30%)

投資有価証券1,557(4%)

負債

有利子負債2兆8,128億円(79%)

純資産

自己資本比率13.3%

配当性向30.2%

利益剰余金3,733(10%)

損益計算

売上高

営業利益率9.5%

経常利益率10.2%

当期純利益率3.1%

キャッシュフロー

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 5 |

| 配当金の支払 | 115 | 142 |

株価 個人的な購入価額

4,327円(2025.12.26)

時価総額393,166百万円(15:30)

配当利回り(会社予想)3.65%(15:30)

1株配当(会社予想)158.00円(2026/03)

PER(会社予想)(連)22.95倍(15:30)

PBR(実績)(連)0.84倍(15:30)

EPS(会社予想)(連)188.52(2026/03)

BPS(実績)(連)5,147.18

ROE(実績)(連)9.98%

自己資本比率(実績)(連)13.3%

直近5期の平均EPS:431円

進捗:27%(2Q)

需要・顧客構造(+5%):

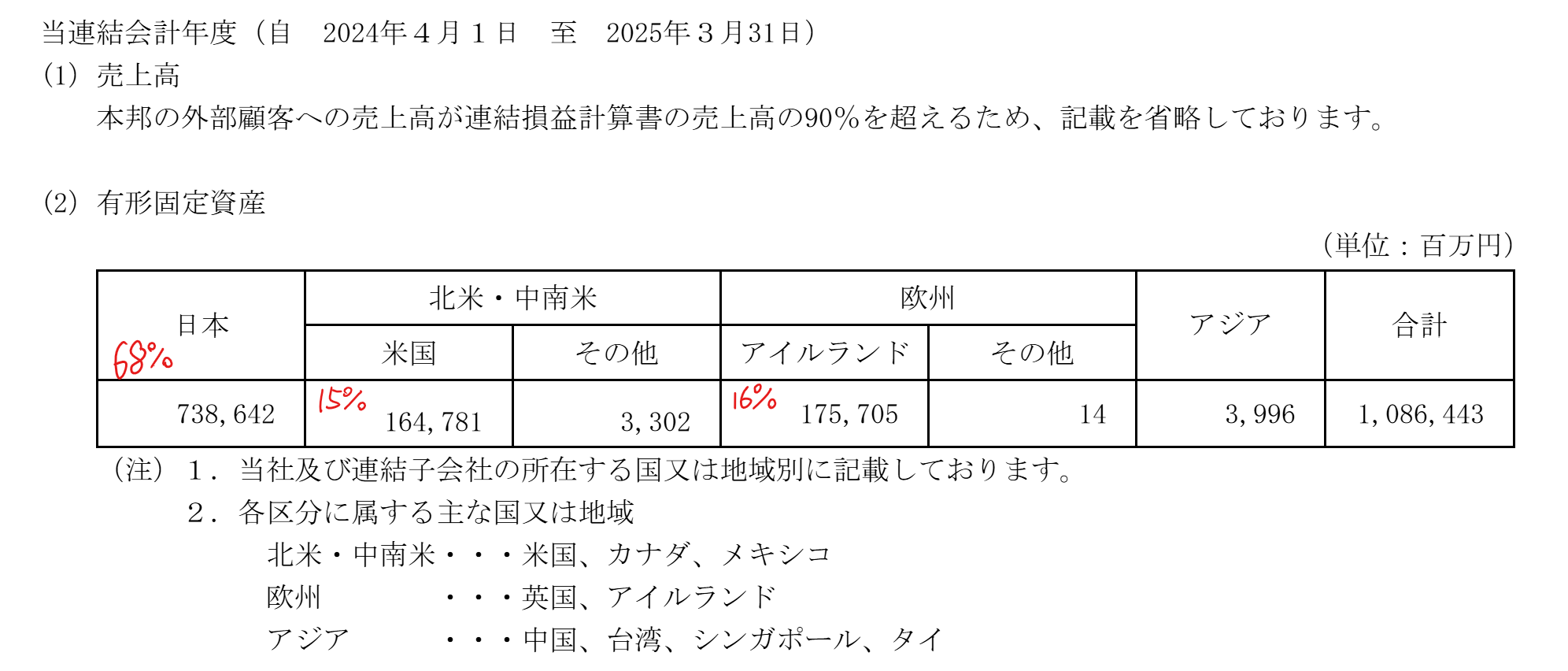

国内売上比率が9割超を占めています。国内有形固定資産比率は68%で海外も32%あります。アイルランドの資産は節税の関係で航空機をアイルランド籍で保有しているためだと思います。

基本は国内中心であり、様々な業種へリースを行っており、景気の変動は受けづらそうです。

競争環境(▲10%):

リースはオリックス、三菱HCキャピタル、三井住友ファイナンス&リース、東京センチュリー、芙蓉総合リース、みずほリース、JA三井リース、NTT・TCリース、NECキャピタルソリューションなど多くの会社がいます。みずほ系だけでみずほリース・芙蓉総合リース・東京センチュリーの3社がおり、競争環境は厳しそうです。

ビジネスモデルの有望性(▲10%):

2025年10月23日に欧州の再生可能エネルギー事業に対して有する債権の取立不能または取立遅延の恐れがあり、巨額の損失を計上しました。当初の業績予想の当期純利益の半分以上がこの損失で消えました。海外事業を強化しているようですが、海外事業の利益貢献には時間がかかりそうです。

株主優待(+5%):

300株保有でカタログギフトもしくは図書カードがもらえます。2年未満で3,000円相当、2年以上で5,000円相当がもらえます。優待獲得には130万円程度の資金が必要であり、ハードルが高そうです。

個人的な好み(▲10%):

連続増配を続けており、株主還元に積極的な所が魅力的です。株式雑誌でもオススメ銘柄に上がることが多いです。ただ、特色とカタリストに欠けており、購入には消極的です。

個人的な目標株価

PER431×14倍=6,034

PBR5,147×0.7倍=3,603

プレミアム4,818×1.05×0.9×0.9×1.05×0.9=3,873

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント