自動車の安全・運転支援機能の性能が著しく向上しています。10年前と比べてドライブの疲労度が大幅に減っていると感じます。一方、車体価格は上昇しており、個人で自動車を購入するハードルが高くなったと思います。

昔は家庭で車を保有していましたが、中流家庭の縮小と車両価格の上昇により、保有は少なくなると思います。逆に、高機能な車をシェアする形態になると思います。自動車の台数は出なくなるけれど、機能と単価は上がっていくので、自動車の高機能部品の市場規模は十分維持できると思います。

技術力に定評のあるアイシンを調べました。

トヨタ系部品大手。

分社経営見直しで子会社AWと21年4月統合。

AT(自動変速機)世界首位四季報

沿革

1949年 トヨタ自動車及び川崎重工業の共同出資により設立、1944年3月刈谷工場完成以降終戦時まで航空発動機部品の生産に従事

1952年 株式上場

1961年 自動変速機の製造開始

2010年 刈谷工場をアドヴィックス(ブレーキシステム、株主構成:アイシン50%・デンソー34%・トヨタ9%・住友電気工業6%)に譲渡

2016年 シロキ工業を株式交換により完全子会社化

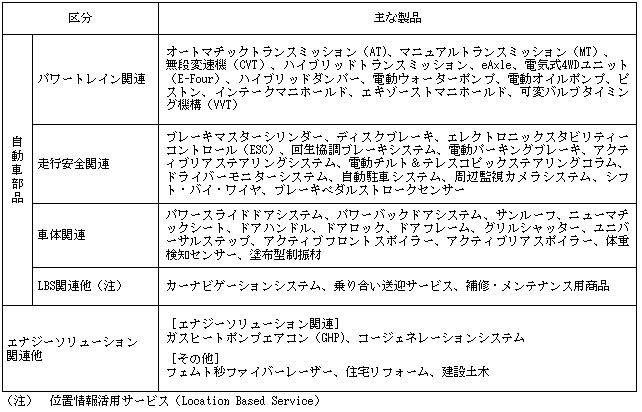

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇21.3* | 3,525,799 | 145,332 | 167,523 | 105,638 | 130.7 | 40 |

| ◇22.3* | 3,917,434 | 182,011 | 219,983 | 141,941 | 175.6 | 56.7 |

| ◇23.3* | 4,402,823 | 57,942 | 73,741 | 37,670 | 46.6 | 56.7 |

| ◇24.3* | 4,909,557 | 143,396 | 149,877 | 90,813 | 112.3 | 56.7 |

| ◇25.3* | 4,896,104 | 202,941 | 173,440 | 107,586 | 137.8 | 60 |

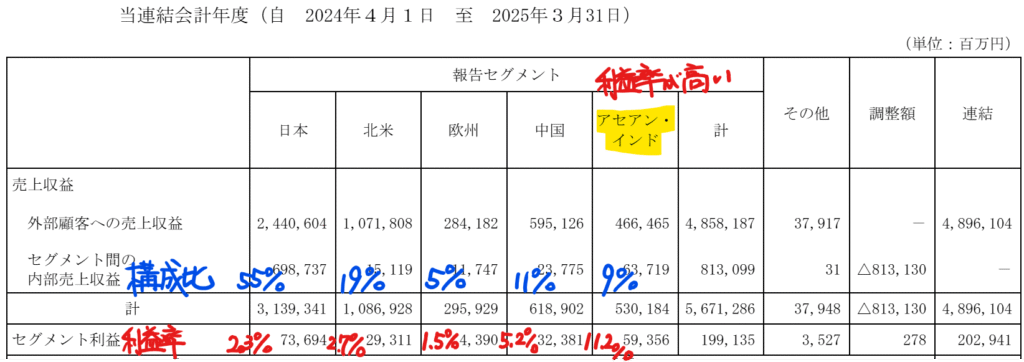

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金4,517(11%)

有形固定資産1兆4,240億円(33%)

その他の金融資産6,928(16%)

負債

有利子負債6,973(16%)

純資産

自己資本比率46.1%

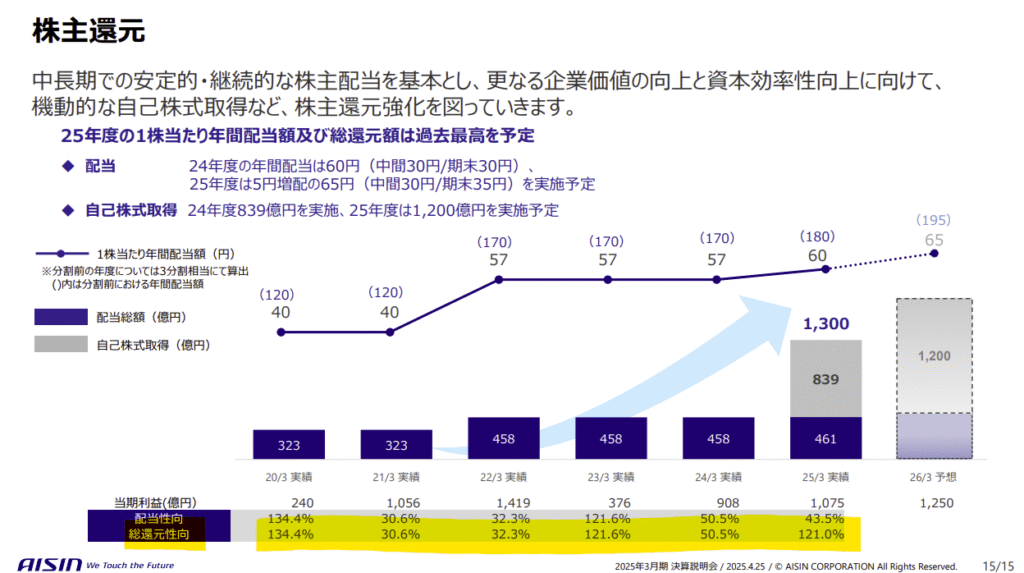

配当性向43.5%

利益剰余金1兆4,919億円(35%)

損益計算

売上高

営業利益率4.1%

当期純利益率2.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,743 | 2,728 |

| 固定資産 に対する支出 | 2,445 | 2,364 |

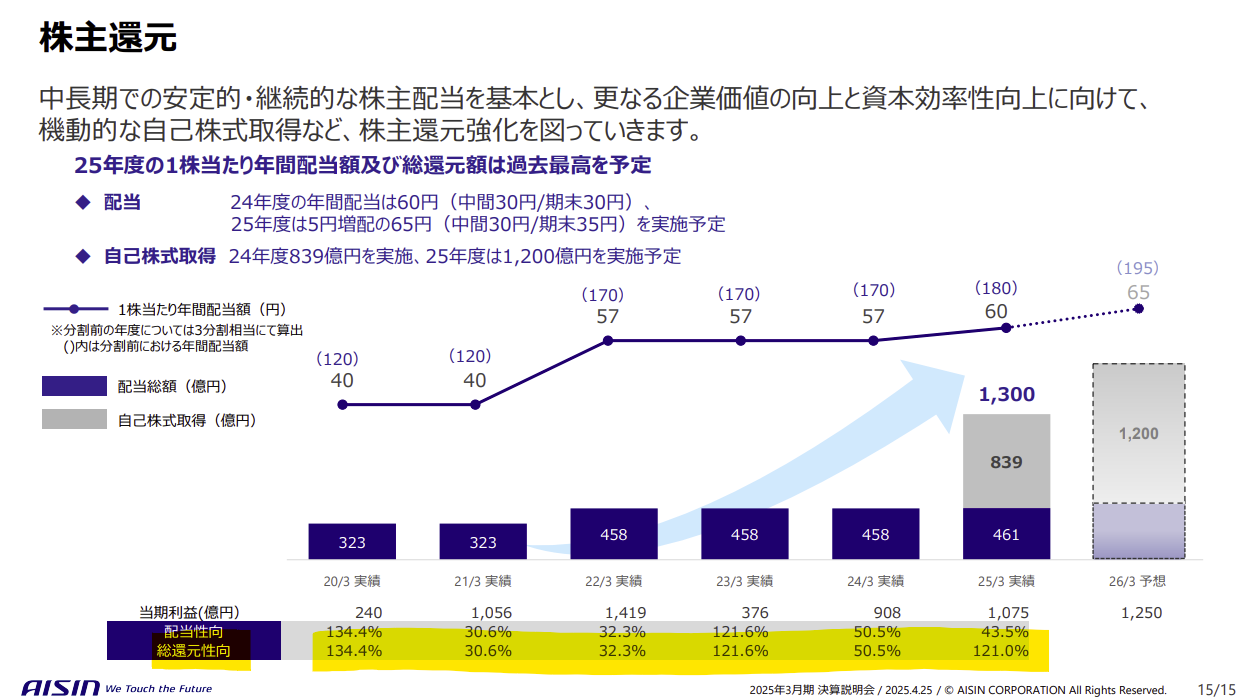

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 839 |

| 配当金の支払 | 485 | 477 |

株価 個人的な購入価額

2,514.5円(2025.10.17)

時価総額1,908,566百万円(10/17)

配当利回り(会社予想)2.59%(10/17)

1株配当(会社予想)65.00円(2026/03)

PER(会社予想)(連)15.21倍(10/17)

PBR(実績)(連)0.96倍(10/17)

EPS(会社予想)(連)165.30(2026/03)

BPS(実績)(連)2,609.50

ROE(実績)(連)5.23%

自己資本比率(実績)(連)46.1%

直近5期の平均EPS:121円

進捗:32%(1Q)

需要・顧客構造(▲5%):

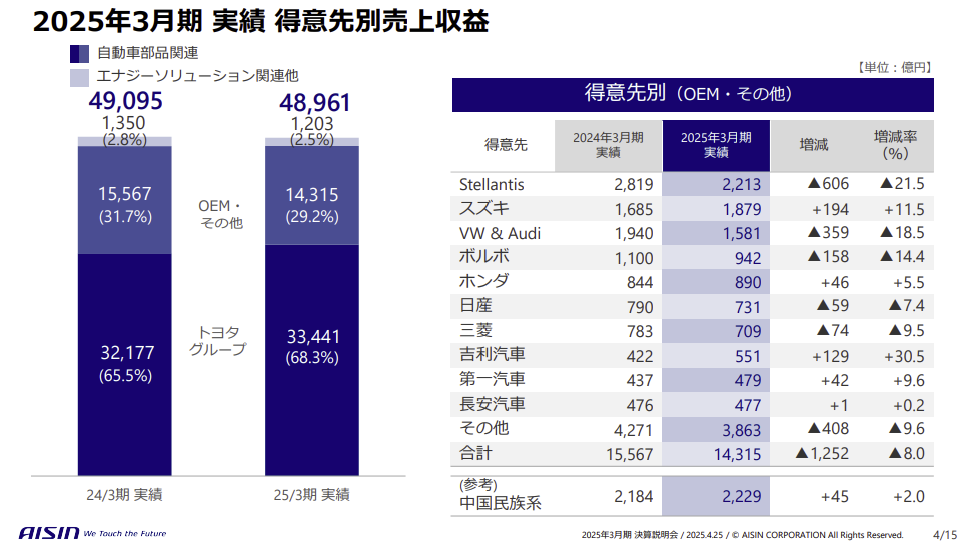

海外売上比率が45%あり、トヨタグループ向けの売上高が68%を占めています。

自動車は高額品であり景気により販売台数が大きく左右されるので、アイシンの業績のブレも大きそうです。

競争環境(+10%):

トヨタ自動車がアイシンの株式の21.35%を有しており、トヨタグループ向け売上比率も68%を占めています。研究開発活動に2,368億円を支出しており、開発体制や技術力や信頼性においてもトヨタと深い関係にあり、参入障壁は高そうです。

ビジネスモデルの有望性(+5%):

トヨタ自動車は世界での販売台数がナンバーワンであり、HV車の販売が好調です。EV車の成長に陰りがみえ、トヨタ車の継続的な成長による恩恵がありそうです。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率は46%と安定しています。明確な株主還元方針はありませんが、直近6期の総還元性向は82%と株主還元には積極的です。

個人的な目標株価

PER121×14倍=1,694

PBR2,610×0.7倍=1,827

プレミアム1,761×0.95×1.1×1.05×1.05=2,028

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント