夏の参議院選挙で国民民主党、日本維新の会、日本共産党、立憲民主党など野党がマニュフェストに消費税減税を掲げています。私は与党の大敗し、消費減税が実行されると予想しています。一律消費減税は難しくても、食料品の消費税減税の可能性は高いと見ています。

イオンは株式分割と株主優待の効果により、5年前から株価が倍になりました。去年上場したトライアルも株価が上昇しています。労働人口の減少はスーパー業界には逆風ですが、大型店舗で鮮度に定評のあり、DXを進められる会社は評価されるのだと思います。

バローは中部を拠点とし、産地直送や自社生鮮加工センターを有しており、鮮度の高い食料品に定評があり、調べました。

中部地区地盤。

食品スーパー軸に多角展開。

傘下にホームセンター(HC)やドラッグストア四季報

沿革

1958年 岐阜県恵那市に設立

1984年 中部薬品を設立し、医薬品等の販売を開始

1989年 岐阜県多治見市に物流センターを開設

1993年 株式上場

1998年 営業譲渡を受け、スポーツクラブ事業を開始

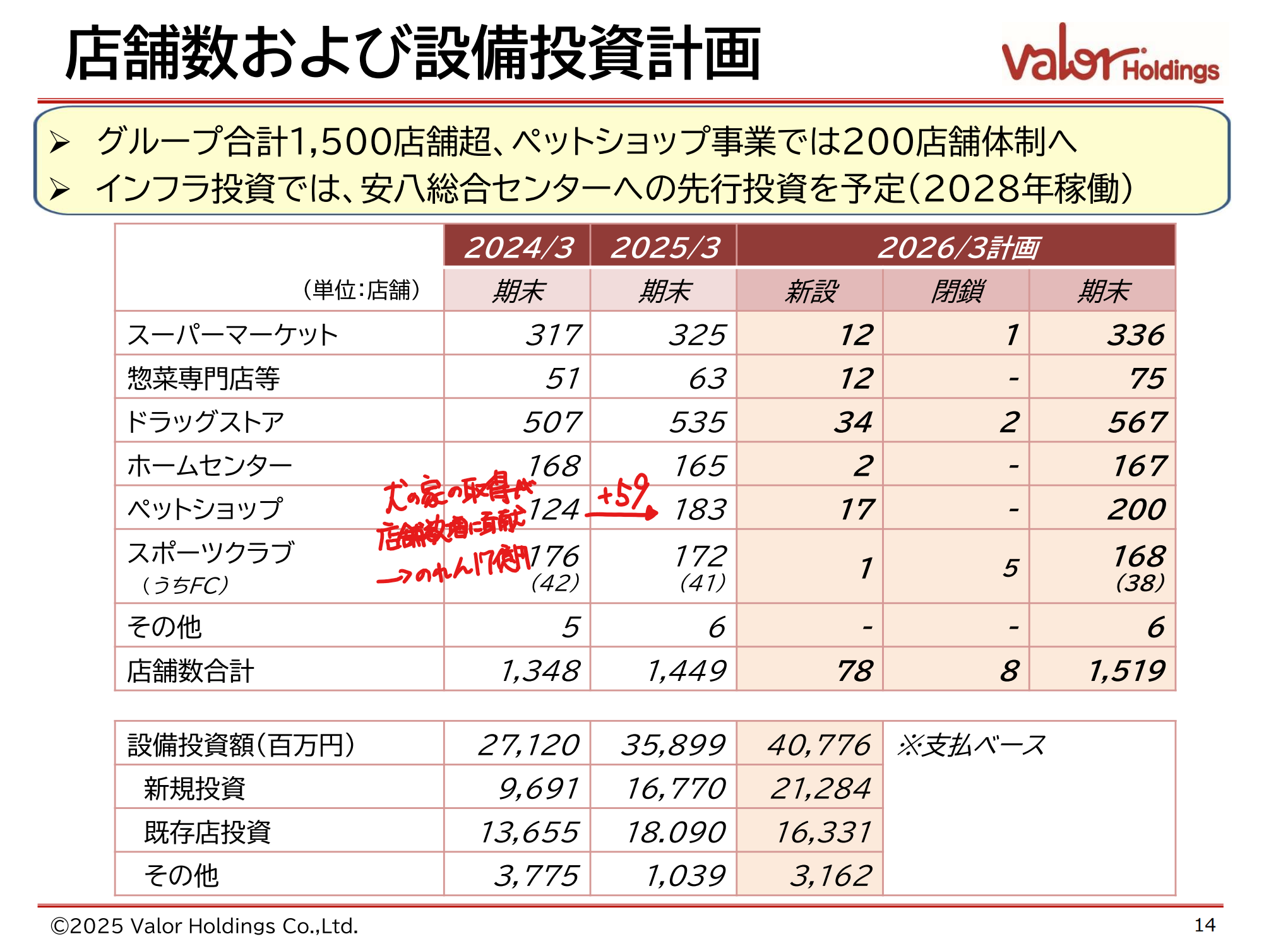

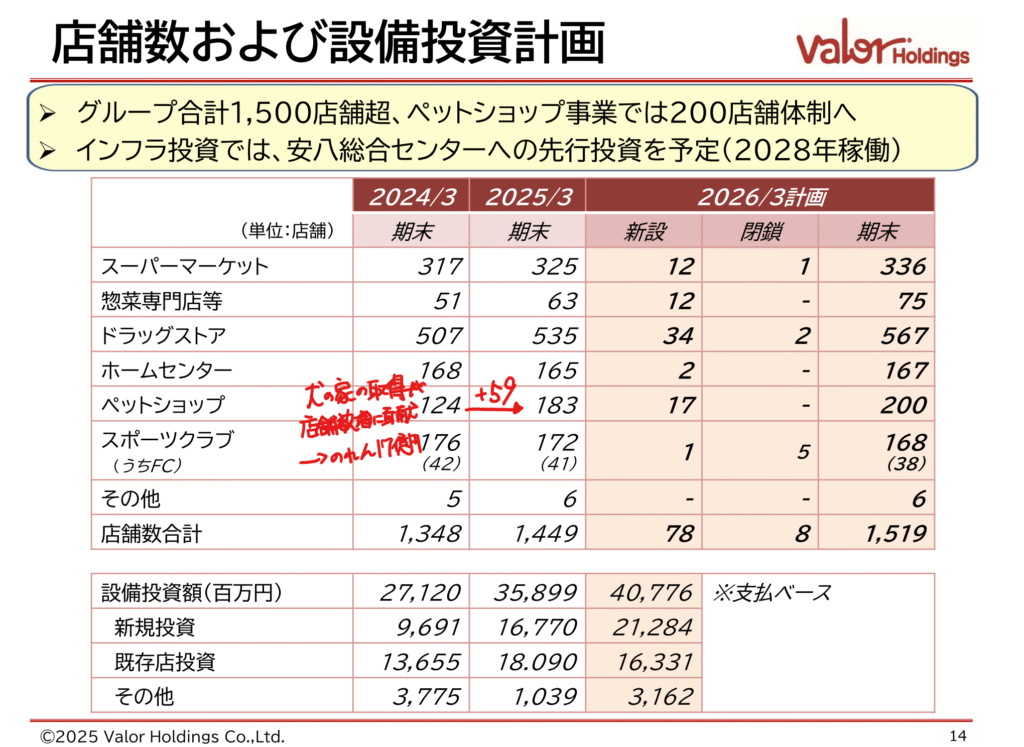

2024年 鷲富運送・スパークル・東栄薬局・犬の家を子会社化、大阪府枚方市に枚方物流センター、愛知県名古屋市港区に名古屋みなとドライ物流センターを開設

2025年 アーデル・フィットネス・リゾート(千葉県市川市)を子会社化

事業内容

食品を中心とした生活関連用品の仕入から加工、小売販売までを一貫して展開する流通事業を主な事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 730,168 | 25,648 | 28,397 | 12,592 | 234.5 | 54 |

| 連22.3 | 732,519 | 21,205 | 24,140 | 9,014 | 167.9 | 56 |

| 連23.3 | 759,977 | 20,062 | 23,049 | 7,603 | 141.6 | 58 |

| 連24.3 | 807,795 | 22,844 | 25,604 | 11,945 | 223.0 | 65 |

| 連25.3 | 854,435 | 23,191 | 26,179 | 13,654 | 257.7 | 68 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金226(5%)

有形固定資産2,424(53%)

のれん35(1%)

差入保証金330(7%)

負債

有利子負債1,286(28%)

純資産

自己資本比率37.2%

配当性向26.4%

利益剰余金1,385(30%)

損益計算

売上高

営業利益率2.8%

経常利益率3.2%

当期純利益率1.6%

減損損失 前期48、当期34

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 218 | 232 |

| 固定資産 に対する支出 | 252 | 340 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 21 |

| 配当金の支払 | 32 | 35 |

株価 個人的な購入価額

2,505円(2025.7.7)

時価総額135,239百万円(15:30)

配当利回り(会社予想)2.79%(15:30)

1株配当(会社予想)70.00円(2026/03)

PER(会社予想)(連)9.42倍(15:30)

PBR(実績)(連)0.77倍(15:30)

EPS(会社予想)(連)265.81(2026/03)

BPS(実績)(連)3,250.32

ROE(実績)(連)8.15%

直近5期の平均EPS:205円

需要・顧客構造(+10%):

食料品・ドラックストア・ホームセンターがメインであり、景気の影響を受けづらく、一定の業績を維持できそうです。

競争環境(▲20%):

スーパーはイオン・イトーヨーカ堂・トライアル(西友含む)・ライフ・ヤオコー・関西フードマーケット・ベルク・平和堂・イズミ・オーケー・コノミヤ・玉出など大手や中小を含めて多くの企業が展開しており、競争環境は厳しそうです。

ビジネスモデルの有望性(▲10%):

バローは中部を地盤にし、関東への進出を目指しています。鮮度の良い食料品を提供できる点は、他店を凌駕する強みだと思います。しかし、強みを活かすためには物流センターや水産加工センターの整備が必要であり、設備投資額がかなり必要です。また、関東は関東でスーパー激戦地区なので、既存のスーパーとの戦いが厳しいと思います。さらに、調達力に強みのあるトライアルが西友を買収したことで、トライアルと同じジャンルかつ関東で戦うことになりそうです。

ドラックストア・ホームセンター・ペットなど食料品以外の事業を強化しているものの、これらジャンルの小売業も競争環境が厳しく、アマゾン・楽天・ヤフーショッピングなどのネット販売の台頭もあり、先行きは厳しそうです。

株主優待(+10%):

持株数に応じて、バローHDの店舗で使えるポイントがもらえます。

| 100株以上 | 1年未満:1,000円 1年以上:1,500円 |

| 500株以上 | 1年未満:1,500円 1年以上:3,000円 |

| 1,000株以上 | 1年未満:3,000円 1年以上:6,000円 |

個人的な好み(▲10%):

自己資本比率は37%と安定しています。バローHDは近年たくさんの企業を子会社化しています。バローHDは調達力があるので、中小のスーパーがバローHDの傘下にはいることで、コストカットと効率化を図れ、シナジーはありそうです。

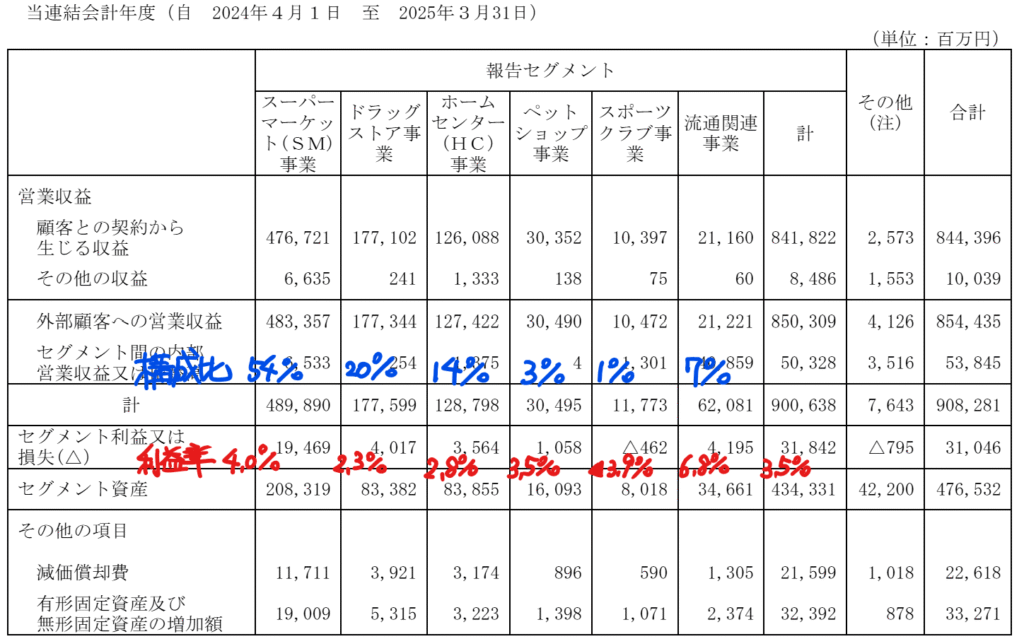

しかし、バローHDは24年度に「犬の家」というペットショップの会社を買収して、のれんが17億円発生しました。もともとバローHDはアミーゴというペットショップ店を有しており、ペットショップ事業を強化しています。2025年7月5日の日経の記事で、“少子化時代のペット 「新しい家族」は人間より犬・猫”を読みました。ペット市場は成長できるのでしょうが、人よりもペットを優先する考えに悲しい気持ちになりました。また、ペットという生き物を資本市場で販売することにも抵抗があります。セグメント情報でもペット事業の利益率の低さが際立っており、バローHDの購入には消極的です。

個人的な目標株価

PER205×14倍=2,869

PBR3,250×0.7倍=2,275

プレミアム2,572×1.1×0.8×0.9×1.1×0.9=2,017

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント