日立、三菱電機、NECの半導体事業が切り出され設立されたルネサス。東日本大震災で被害を受け、産業革新機構・トヨタ自動車・デンソーなどの出資を受け、再建しました。近年業績が大きく回復し、大型M&Aを立て続けに行っています。

事業が軌道に乗ったことで、再建に携わったデンソーがルネサス株を売却しています。日立・三菱電機・NECも早々に株式を売却しており、自力での成長が求められています。

半導体業界は、変化のスピードが速く、巨額のM&Aを行い、失敗すると事業存続の危機に陥る可能性もありますが、調べました。

日立、三菱電、NECの半導体が統合。

車載マイコン世界首位級。

積極買収で製品群多様化推進四季報

沿革

2002年 NECの汎用DRAMを除く半導体事業を会社分割により分社化し、設立

2003年 株式上場

2007年 フォトマスク事業を大日本印刷へ譲渡

2010年 ルネサステクノロジ(日立製作所・三菱電機の半導体事業)と合併、ノキアよりワイヤレスモデム事業を譲受

2011年 前工程ライン(米社ローズビル工場)をドイツのテレファンケン社に譲渡

2012年 パワーアンプ事業及びセミコンダクタ長野デバイス本部の事業を村田製作所へ譲渡、前工程ライン(青森津軽工場)を富士電機に譲渡

2013年 ルネサスハイコンポーネンツの全株式をアオイ電子に譲渡、後工程ライン(函館・福井・熊本)等をジェイデバイスに譲渡

2013年 産業革新機構、トヨタ、日産、ケーヒン、デンソー、キャノン、ニコン、パナソニック、安川電機を割当先とする第三者割当増資を実施

2016年 滋賀工場の一部をロームに譲渡

2017年 米国Intersil Corporation社の全株式を3,200億円かけ取得

2017年 画像認識システム開発・製造・販売事業を日立マクセルに譲渡

2019年 米国Integrated Device Technology, Inc.(以下「IDT社」)の全株式を7,300億円かけ取得

2021年 英国Dialog Semiconductor Plc(以下「Dialog社」)の全株式を6,200億円かけ取得

2024年 米国Altium Limited(以下「Altium社」)の全株式を8,879億円かけ取得

事業内容

半導体専業メーカーとして、各種半導体に関する研究、開発、設計、製造、販売およびサービスを行う

自動車向け事業:

自動車のエンジンや車体などを制御する半導体を提供する「車載制御」と、車内外の環境を検知するセンサリングシステムや様々な情報を運転者などに伝えるIVI(In-Vehicle Infotainment)・インストルメントパネルなどの車載情報機器に半導体を提供する「車載情報」を扱う

産業・インフラ・IoT向け事業

スマート社会を支える「産業」、「インフラストラクチャー」および「IoT」が含まれております。当事業において、当社グループはそれぞれマイクロコントローラ、SoC、アナログ半導体およびパワー半導体を中心に提供

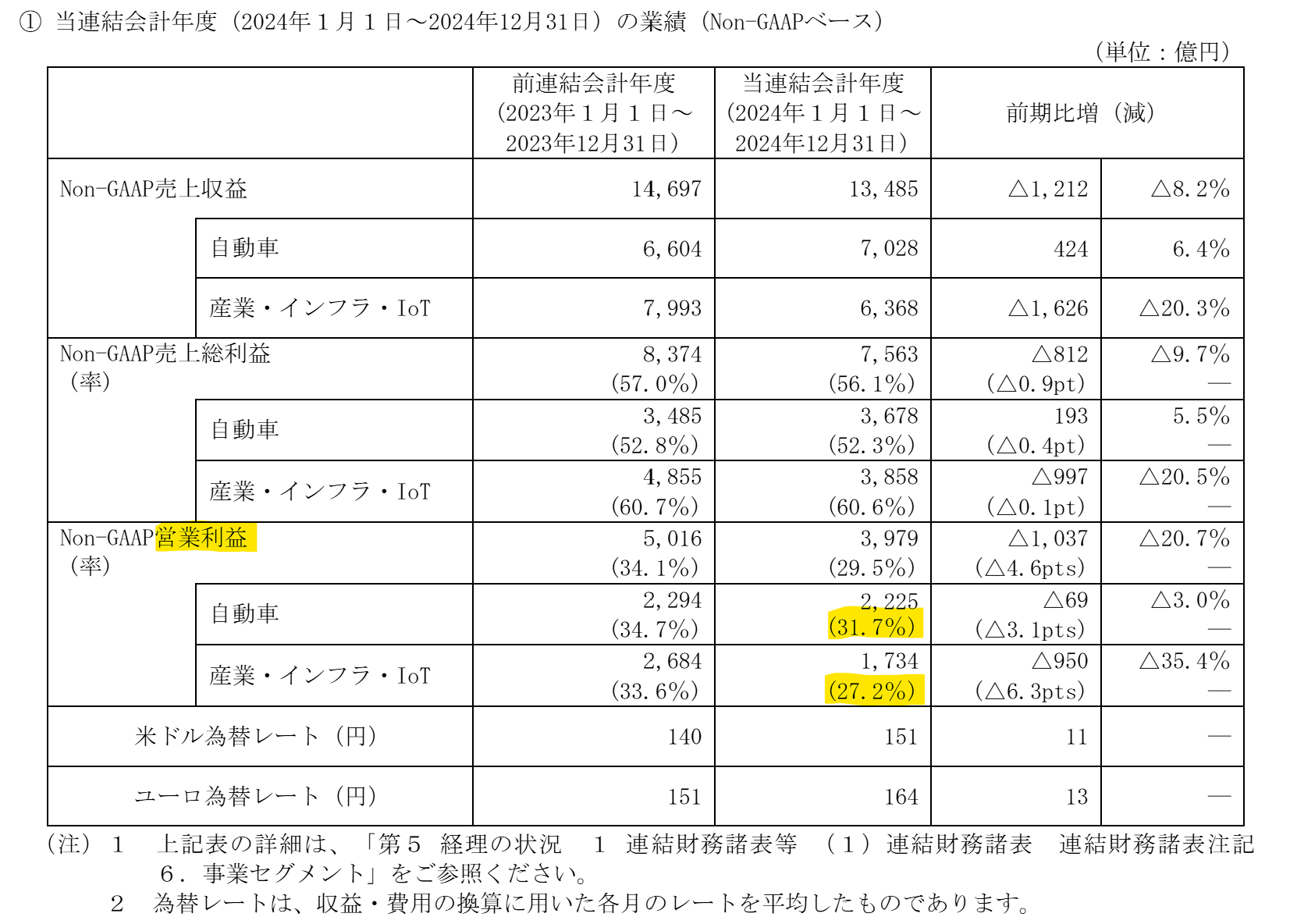

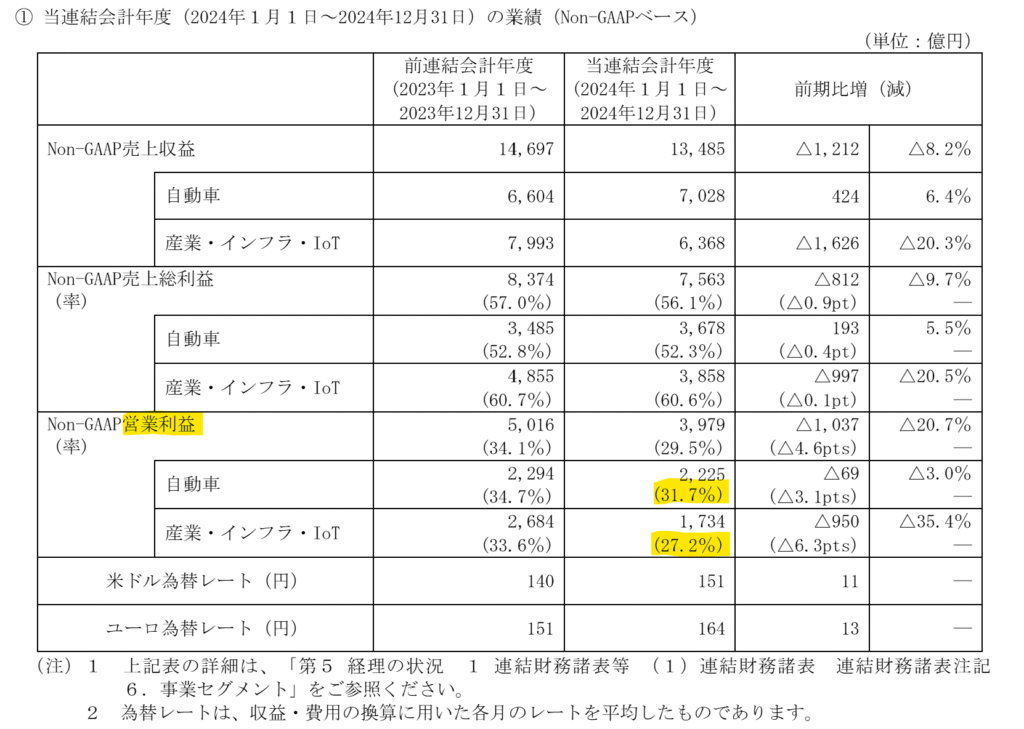

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇21.12 | 994,418 | 183,601 | 152,463 | 127,261 | 69.0 | 0 |

| ◇22.12 | 1,500,853 | 424,170 | 362,299 | 256,632 | 137.7 | 0 |

| ◇23.12 | 1,469,415 | 390,766 | 422,173 | 337,086 | 189.8 | 28 |

| ◇24.12 | 1,348,479 | 222,977 | 263,833 | 219,084 | 122.5 | 28 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金及び現金同等物2,292(5%)

のれん2兆2,562億円(50%)

無形資産7,248(16%)

負債

有利子負債1兆4,007億円(31%)

純資産

自己資本比率56.5%

配当性向22.9%

利益剰余金

損益計算

売上高

営業利益率16.5%

当期純利益率16.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,860 | 2,107 |

| 固定資産 に対する支出 | 1,291 | 1,698 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 500 | 0 |

| 配当金の支払 | 0 | 497 |

株価 個人的な購入価額

1,935円(2025.6.20)

時価総額3,619,640百万円(06/19)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2025/12)

PER(会社予想)—(–:–)

PBR(実績)(連)1.50倍(06/19)

EPS(会社予想)—(2025/12)

BPS(実績)(連)1,289.78

ROE(実績)(連)9.65%

自己資本比率(実績)(連)56.5%

直近5期の平均EPS:108.25円

進捗:営業収益、利益率の予想はありますが、利益額の予想は開示していません

需要・顧客構造(▲10%):

海外売上比率が高いものの、世界各国の景気循環、最終顧客の製品の需要の変化などに起因する、半導体市場の市況変動の影響を受け、業績の変動が大きそうです。

競争環境(+20%):

半導体市場は熾烈な競合状態にあり、製品の性能、構成、価格、品質などの様々な面で、国内外の多くの同業他社との激しい競争に晒されています。ルネサスは既存事業の売却と新たな巨額のM&Aで競争力を高めています。市場の参入には巨額の設備投資と時間が必要なので、ルネサスの競争力は高そうです。

ビジネスモデルの有望性(+20%):

半導体市場は拡大が見込まれ、事業の成長に期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

10年前に倒産の危機に陥ったものの、業績の回復により自己資本比率が56.5%と安定しています。ただ、巨額のM&Aを続けており、1個でも失敗すると財務が一気に悪化する不安もあります。半導体という変化の激しい分野で、言語の違う海外企業を統治できるかにも不安があります。配当性向や配当下限の設定は無く、値上がり益でしか投資の回収ができません。リスクの激しい業種なので、購入には消極的です。

個人的な目標株価

PER108×14倍=1,512

PBR1,290×0.7倍=903

プレミアム1,208×0.9×1.2×1.2×1.05=1,643

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント