ロイホに苺パフェを食べに行きました!!

ランチのアンガスサーロインステーキサラダを食べ、

いよいよお待ちかねの苺パフェ

大きい

上のキャラメリゼしたクレームブリュレが絶品でした

3月中旬から2種類のデザートが替わるので、また行きたいです

ロイホは、入り口でアルコールが置いてあり、マスクポケット、ゆったりとした席など、感染防止対策はばっちりだと感じました

とはいえ、飲食業なので、コロナ禍で苦戦しているのでしょうか?

調べてみました

株価指数

1,865円(2020.1.28)

0.00%(15:00)配当利回り(会社予想)

0.00(2020/12)1株配当(会社予想)

(連) —倍(15:00)PER(会社予想)

(連) 2.31倍(15:00)PBR(実績)

(連) -749.99(2020/12)EPS(会社予想)

(連) 808.17(2019/12)BPS(実績)

EPS-750円、

すさまじい赤字ですね

業績

年度推移(四季報)

| 業績 | 売上高 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連17.12 | 135,563 | 6,056 | 3,533 | 93.1 | 26 |

| 連18.12 | 137,701 | 5,765 | 2,791 | 73.7 | 28 |

| 連19.12 | 140,578 | 4,639 | 1,923 | 51.5 | 28 |

| 連20.12予 | 85,000 | -20,000 | -28,000 | -749.9 | 0 |

直近の決算2020.12期(3Q)

売上高▲42%(611億円)

経常利益▲169億円

四半期純利益▲186億円

EPS▲499円

現金預金110億円(資産比10%)

自己資本比率28%(19.3期から20%も低下しています)

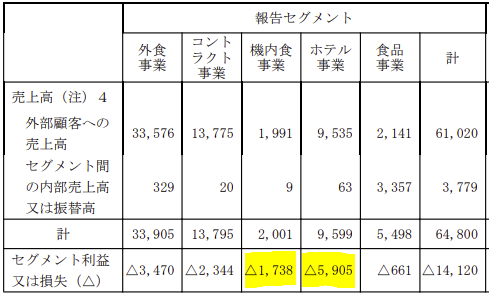

セグメント損益

全セグメント漏れなく赤字で、特に機内食事業とホテル事業の赤字が著しいです

コントラクト事業とは、法人からの委託等により、空港ターミナルビル、高速道路サービスエリア、大型商業施設、オフィスビル、医療介護施設、百貨店、官公庁等において、それぞれの立地特性に合わせた飲食業態の展開です。観光業の動向に左右されるので、この事業もコロナ禍が大きな痛手です。

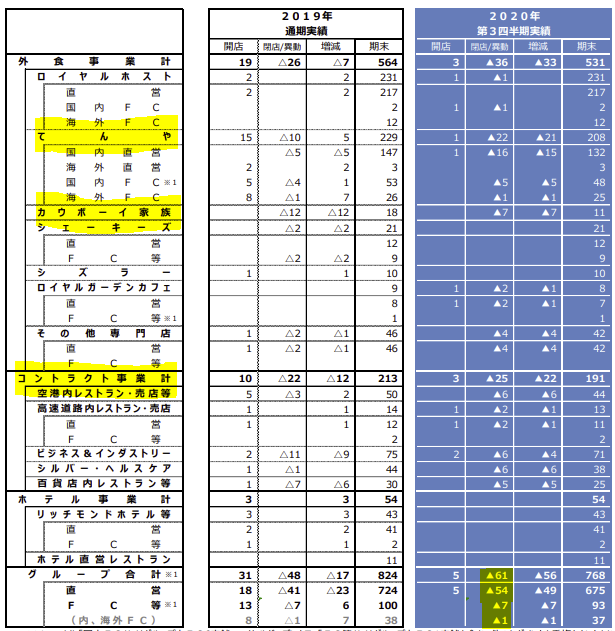

店舗展開状況

てんや・カウボーイ家族・コントラクト事業の店舗数を大幅に削減しています。既存店舗数の1割近いリストラなので、非常に規模が大きいです

株主優待

持株数に応じて、優待がもらえるのは魅力的です

1株当り優待利回りは、

100株<500株<1,000株

なので、

購入するなら500株・1,000株保有したいです

コロナ感染が収まる気配がなく、ロイヤルホールディングスにとって、冬の時代はしばらく続きそうです。

優待利回りが2%程度であれば、無配でも持ち続けられるので、1,000円程度に下落したら、500株購入しようと思います

以上

コメント