ワイヤレスのテンキーもBluetoothのキーボードもエレコム製のものを使っています。

デザインがカッコよく、機能性も高く、重宝しています。マウスはLogicoolのものを使っています。

Logicoolのロジテックもエレコムの100%子会社だというのは驚きました。

PC周辺機器のファブレスメーカー。

四季報

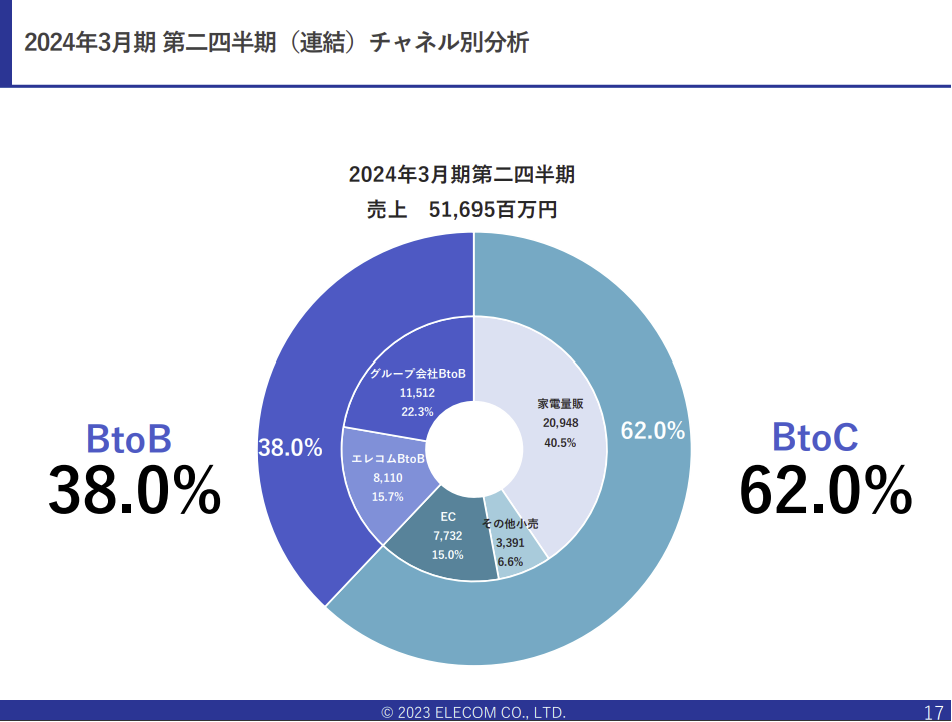

マウス、キーボード、スマホ関連で首位。

法人向け強化中

沿革

1986年 家電量販店向けOA家具メーカーとして大阪市都島区に設立、パソコンデスクの本格販売を開始

1988年 入力装置マウスを発売

2004年 ロジテックの株式を取得、子会社化

2006年 株式上場

2017年 DXアンテナ(神戸市兵庫区)の株式を取得し、子会社化

2021年 フォースメディア(東京都品川区)の株式を取得し、子会社化

事業内容

パソコン及びデジタル機器関連製品の開発・製造・販売及びこれらに付帯する事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3* | 99,362 | 12,680 | 12,074 | 7,739 | 94.0 | 28特 |

| 連20.3* | 100,861 | 14,121 | 13,598 | 9,705 | 112.5 | 30.5 |

| 連21.3* | 108,053 | 15,942 | 15,207 | 10,752 | 119.6 | 34.5 |

| 連22.3 | 107,358 | 13,945 | 14,398 | 10,398 | 114.9 | 37 |

| 連23.3 | 103,727 | 11,305 | 11,376 | 8,129 | 95.3 | 40 |

財務諸表

資産

現金預金413億円(39%)

有価証券139億円(13%)

有形固定資産104億円(10%)

無形固定資産18億円(2%)

負債

有利子負債5億円

純資産

自己資本比率76%

配当性向42%

利益剰余金625億円(58%)

損益計算

売上高

営業利益率10.9%

経常利益率11.0%

当期純利益率7.8%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 20 | 27 |

| 固定資産 に対する支出 | 34 | 67 |

株価 個人的な購入価額

1,700円(2024.1.9)

時価総額156,776百万円(15:00)

配当利回り(会社予想)2.59%(15:00)

1株配当(会社予想)44.00(2024/03)

PER(会社予想)(連)16.94倍(15:00)

PBR(実績)(連)1.65倍(15:00)

EPS(会社予想)(連)100.33(2024/03)

BPS(実績)(連)1,032.37(2023/03)

直近5期の平均EPS:106円

進捗:54%

需要・顧客構造(+5%):

BtoC向けの販売比率が高いです。

エレコムの製品上BtoBに含まれる部分も実質的にはBtoBなのだと思います。価格帯が高くないので、景気による変動は少なそうです。

競争環境(▲10%):

PC周辺機器は、中小企業も含め多くの企業が製品を提供しています。アマゾンを見ると、中国製で値段も安く口コミの良い製品も多く、競争環境は厳しそうです。

ビジネスモデルの有望性(+10%):

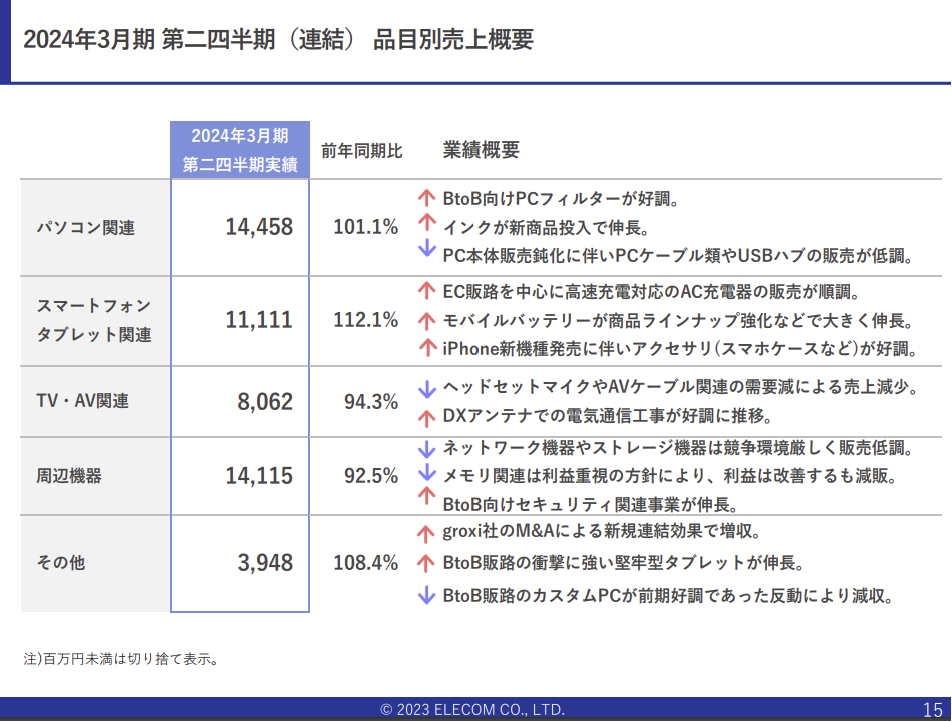

スマホ・タブレット関連の売上が増加しています。国内売上比率が9割以上を占めていますが、デザイン性の高い商品を売り出すことで、海外展開にも期待が持てます。

2023年12月に運転前後のアルコールチェックが義務化され、エレコムは製品を提供しているので、成長性に期待が持てます。

株主優待(+%):なし

個人的な好み(+15%):

実質無借金経営で、自己資本比率が高く財務が盤石です。エレコム製品を愛用しているので、エレコムが好きです。

個人的な目標株価

PER106×14倍=1,484

PBR1,032×0.7倍=722

プレミアム1,103×1.05×0.9×1.1×1.15=1,319

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント