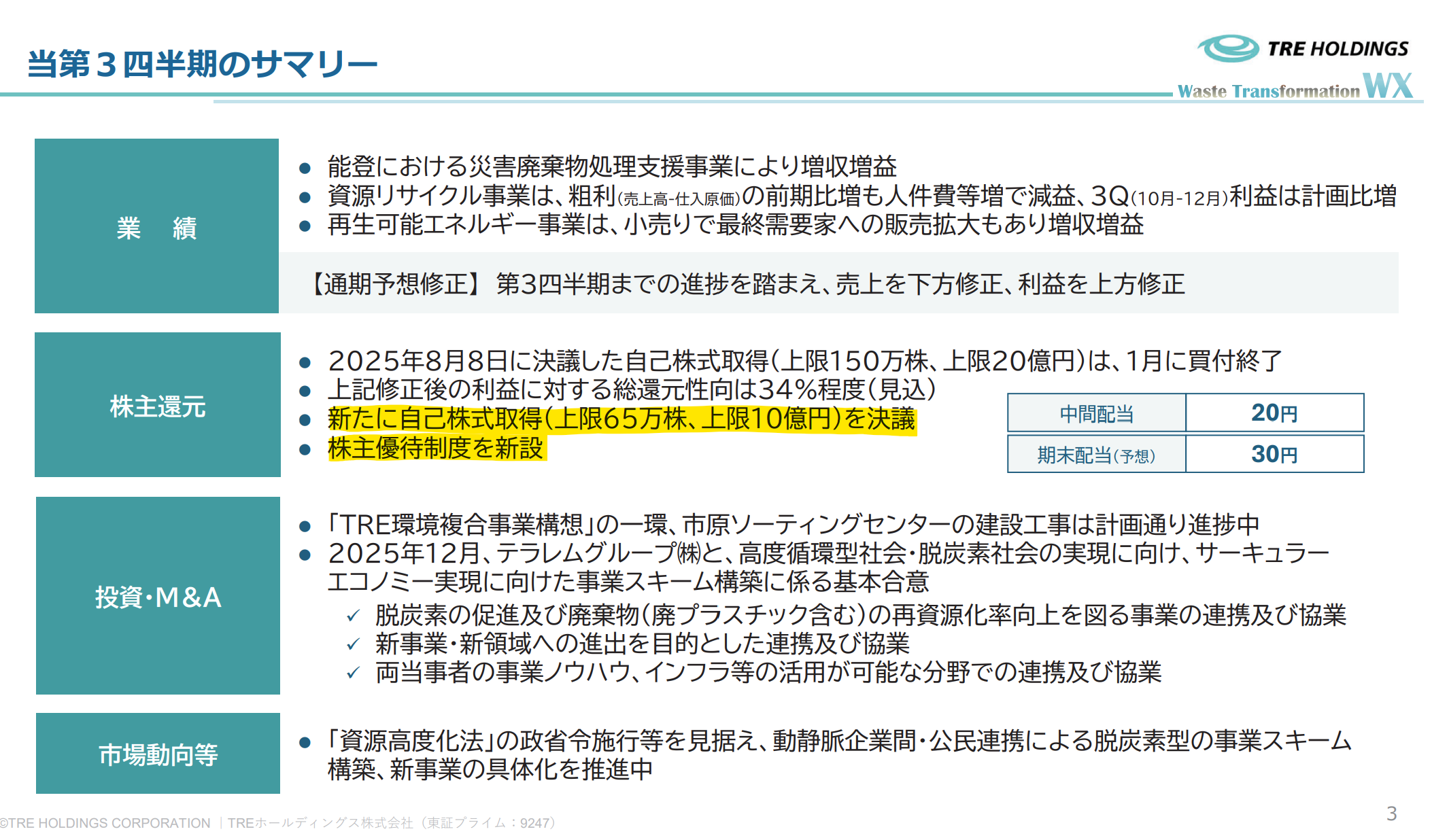

期待以上の決算と、それでも悩ましい売却判断——TREホールディングスという「日本の循環」を支える会社。12月決算で、今年もっとも期待していた企業のひとつTREホールディングスの決算発表がありました。結果は素直に言って、フルコースです。

- 通期業績の上方修正

- 自己株式取得の決定

- 株主優待の新設

これ以上ないほど、株主を意識した内容でした。

円安と旅費、そして全力日本株投資家の現実

一方で、私事ですが——

GWは北海道、夏はオーストリア旅行を予定しています。

「円安が進む前に航空券を押さねば」と思い、早めに予約したところ、

家族4人で100万円超。

資金余力ゼロ、全力日本株投資家ひかこにとって、

来月のカード引き落としはなかなかの重圧です。

どれほど企業を応援していようと、

生活と投資は別腹。

一部の持株売却は避けられない状況になりました。

みずほリースの市場買付という「需給の芯」

TREは2月16日以降、

みずほリースが、みずほ証券を通じて市場で発行済株式数の最大10%まで取得する

と公表しています。

これはTOBではなく、市場買付。

つまり、日々の出来高の中で「確実な買い手」が存在するという意味です。

私はこの動きを見て、

「業績進捗を踏まえれば、今期はもう一段の上方修正があっても不思議ではない」

と考え、半年前に1,000株を購入しました。

株主優待10kgの米は、想像以上に強い

今回新設された株主優待は、

- 9月末時点で1,000株以上

- 継続保有株主のみ

- 石川県産のお米 10kg

です。

旅行資金のためにTREを売却しようか、と妻に相談したところ——

「お米10kgは熱いでしょ。保有継続。」

即却下。

残念ながら、私は2025年7月からの株主のため、

今年は優待対象外。

それでも「来年以降もらえるなら」と、長期保有の意欲はむしろ高まりました。

なお、推測ではありますが、

100株だけ残しておき、来年3月までに1,000株に戻せば

「継続保有」と認定される可能性もありそうです。

(※これは公式見解ではなく、あくまで一般的な制度解釈です)

掲示板の不満と、時間軸のズレ

TREの掲示板を見ていると、

- DOWAホールディングス

- 松田産業

- エンビプロ・ホールディングス

- 大栄環境

といった同業他社と比べて「株価が冴えない」「評価が低い」といった声が多く見られます。

正直に言えば、

短期の株価だけを見ている株主が増えてしまった印象を受け、少し残念な気持ちになります。

TREは、派手さはなくとも日本の循環型社会を実務で支える、ど真ん中の企業です。格好いい会社だと思っています。

市場買付と自己株買いがもたらす“選別”

今回のポイントはここです。

- みずほリースによる市場買付(約50億円規模)

- TRE自身による自己株式取得(最大10億円)

この2つが同時に走ることで、

- 少額・短期で売買する層が手放し

- 長期で応援する株主が残る

そんな**株主構成の“自然な入れ替え”**が進む可能性があります。

足元の出来高に対し、

確定的な買い需要が重なる構造は、需給面で非常に強い。

月曜日以降の株価は、私は堅調に推移する可能性が高いと見ています。

仮に下がったとしてもそれは会社にとって「安く自己株を買える」という意味で、来期以降の配当余力を高めるプラス要因です。

それでも、私は売る(そして、たぶんまた買う)

背に腹は代えられません。

私は、必要な分は売却します。

ただし——

もし月曜日に株価が下がろうものなら……

買い増してやろう!!

株価指数(3Q決算反映後)

1,709円(2026.2.13)

時価総額89,912百万円(15:30)

配当利回り(会社予想)2.93%(15:30)

1株配当(会社予想)50.00円(2026/03)

PER(会社予想)(連)6.4倍(15:30)

PBR(実績)(連)1.0倍(15:30)

EPS(会社予想)(連)269.01(2026/03)

BPS(実績)(連)1,706

ROE(実績)(連)17.51%

自己資本比率(実績)(連)47.6%

関連ブログ

以上

コメント