最近、海運銘柄ばかりを調べています。

海のない埼玉県で生まれ育った私にとって、洋上に浮かぶ巨大な船は少年心を刺激する存在です。高速道路を走るトレーラーも迫力はありますが、スケールという点では船舶は桁違いです。一度に運べる物量、燃費効率、そして人類の物流を根底で支えているという事実。日本の輸入貨物の99%以上が海上輸送であることを考えると、海運はまさに社会インフラそのものです。

私は5年以上前から商船三井の株を保有しています。

あと100株買い増せば300株となり、株主優待のカタログギフトも視野に入りますが、それ以上に「なぜ今も保有し続けたいのか」「なぜ追加してもよいのか」を改めて考えていました。

業績好調だが、熱狂ではない —— “凪”の市況

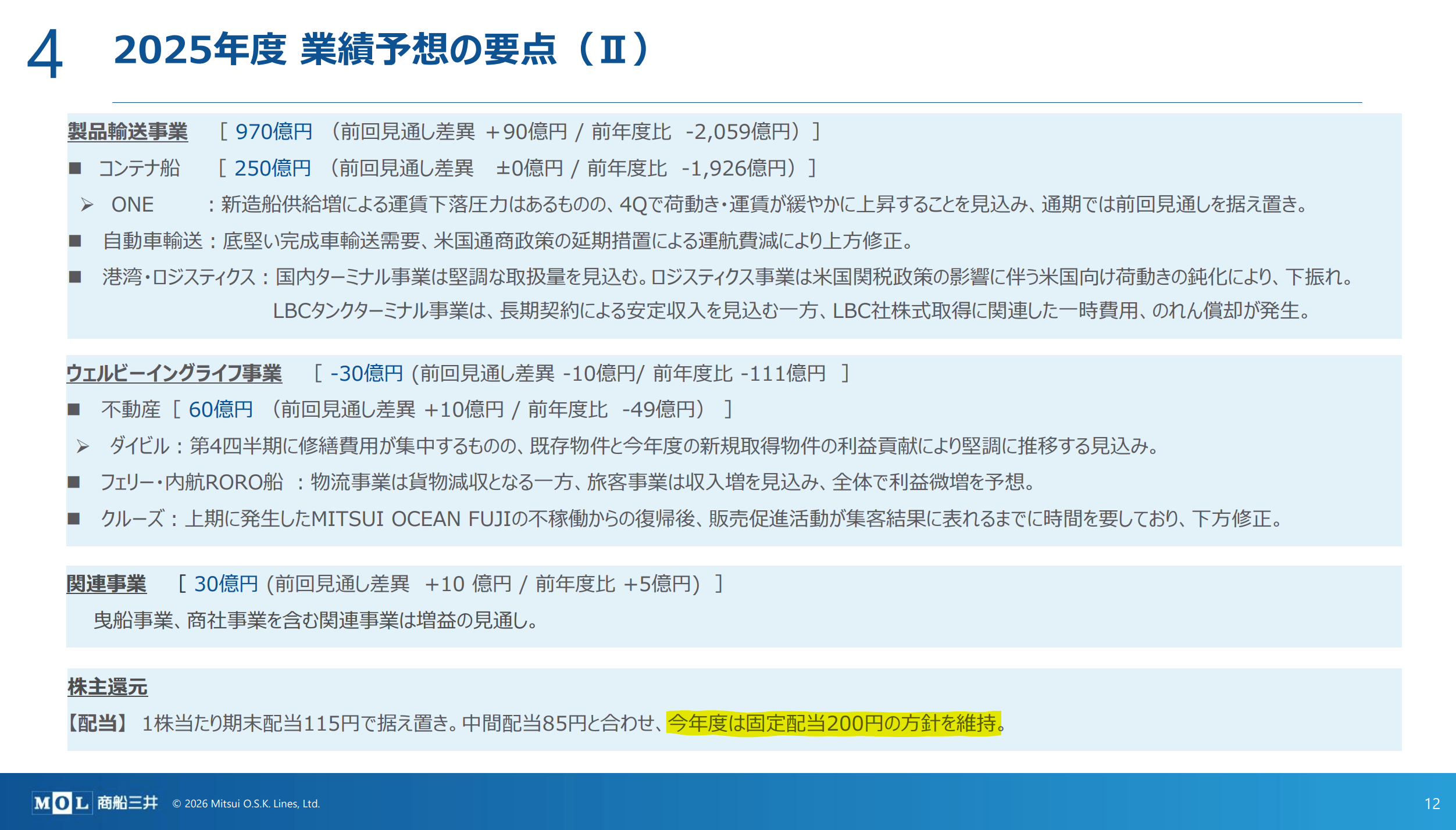

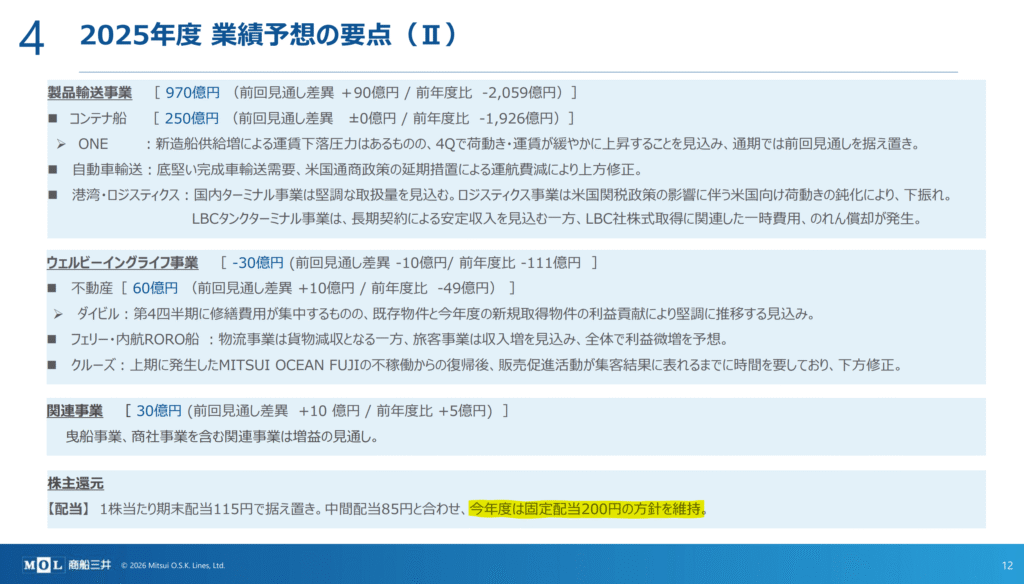

商船三井は2026年3月期第3四半期(3Q)で上方修正を行いました。

今期はもともと弱気な前提で計画を立てており、年初から見ると段階的な上方修正が続いています。

海運業は典型的な景気循環産業です。

数年前のコンテナ船バブルでは、海運大手3社が「信じられない水準」の利益を計上しました。しかし好況は必ず供給を呼び、船腹量の増加はやがて運賃下落につながります。これは川の流れと同じで、水かさが増えれば必ず別の場所で流れが変わります。

実際、船舶市場では大型船の投入が相次ぎ、市況は下落基調に入りつつありました。

ところが、ウクライナ戦争、紅海情勢の悪化、スエズ運河回避といった地政学リスクにより、航路が遠回りとなり、運航日数が増加しました。結果として、実質的な船腹供給が引き締まり、運賃は想定よりも底堅く推移しています。

商船三井が開示しているスポット傭船料の推移をグラフ化してみると、確かにピークアウトはしていますが、急落とは言えません。

激流でもなく、干上がりでもない。

今はまさに**「凪」**の状態です。

渓流釣りで言えば、水量が安定し、魚が警戒しすぎず、かといって活性が高すぎない時間帯。こういう時期に、慌てずに糸を垂らせる人が、結果的に一番いい場所を取れるのだと思います。

高い配当利回りも魅力的

商船三井の魅力として、高い配当利回りは外せません。

一方で、事業のボラティリティが高いため、安定収益を好む資金が入りにくいのも事実です。

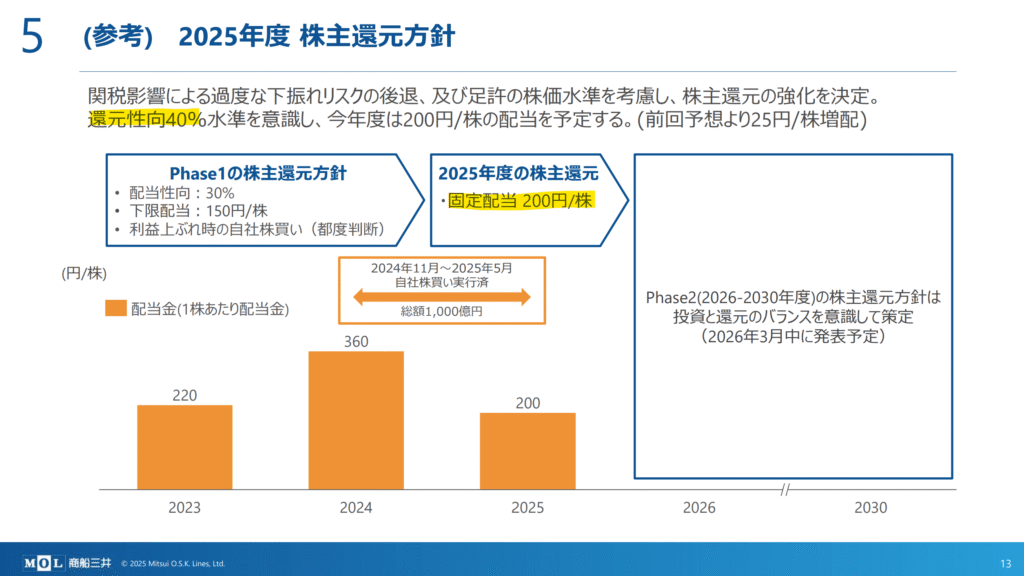

2026年3月期は業績の大幅な悪化を見込んで、年間配当200円の固定配当とされていました。

そのため、3Qで上方修正があっても、増配は見送られました。年度末に業績が上振れても、今期中の増配は可能性が低いでしょう。

ただし、これは悲観材料というより、経営の規律だと見ています。海運会社は好況期に無理な還元を行い、不況期に資本を痛めてきた歴史があります。その反省の上に、現在の資本政策があります。

そして重要なのは来期以降です。

2026年度からは中期経営計画のPhase2に入り、「投資と還元のバランス」をより意識した方針が示される予定です。2026年3月中の発表を控え、自己資本比率53.9%という健全な財務状況を考えると、株主還元強化への余地は十分にあります。

価値はいつも静かに積み上がり、評価は遅れてやってくる。今はその“静かな時間”なのだと思います。

南鳥島沖レアアース —— 海運×資源×技術の交差点

もう一つ、夢のあるテーマが南鳥島沖のレアアース試掘です。

政府は水深約6,000mの深海底から泥を採取し、将来的にレアアースを取り出す計画を進めています。

レアアースは密度が低く、単純に陸上へ輸送して分離・製錬するのは、コスト・環境負荷の面で現実的ではありません。また、製錬工程では人体や環境に有害な物質も発生します。中国のように政府が強権を振るうことができ、環境を無視すれば、精錬工場を建てられますが、今の日本にそのような施設を受け入れてくれる場所はありません。

つまり、

「採取地点近くの海上で分離・処理を行う浮体施設」

が必要になります。

ここで登場するのが、三井海洋開発(MODEC)です。

同社はFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)の世界的プレイヤーで、特にブラジル沖の深海油田で豊富な実績を持っています。

過去の三井海洋開発のブログ

商船三井は2025年8月に三井海洋開発の株式を追加取得し、議決権比率15%を保有する筆頭株主となりました。

三井海洋開発の2026年12月期の当期純利益予想は546億円で、持分法ベースで商船三井への寄与は約82億円と見込まれます。

現時点では、商船三井全体(当期純利益予想2,000億円規模)から見れば小さいですが、

レアアース事業の本格化

FPSO技術の横展開

商船三井のエネルギー輸送船隊とのシナジー

を考えると、利益規模が2~3倍に拡大する可能性は十分にあります。

これは短期テーマではなく、10年単位の話です。夢のある銘柄ですね。

株価・指数

5,000円(2026.2.3)

時価総額1,814,367百万円(15:30)

配当利回り(会社予想)4.00%(15:30)

1株配当(会社予想)200.00円(2026/03)

PER(会社予想)(連)8.61倍(15:30)

PBR(実績)(連)0.64倍(15:30)

EPS(会社予想)(連)580.97(2026/03)

BPS(実績)(連)7,869.93

ROE(実績)(連)16.88%

自己資本比率(実績)(連)53.9%

コメント