10数年前、就活の時に三菱UFJリースの説明会に行ったことがあります。丸の内の一等地に本社があり、立派な会社だなという記憶があります。

日立キャピタルと合併し、社名も変わりました。配当利回りと成長性があり、株式業界の記事・ブログでは度々紹介されています。自分が購入するのは手遅れだと感じ、購入に消極的ですが、リース業界分析に調べました。

三菱UFJグループ。

日立キャピタルと21年4月統合。

リース首位級。

M&Aで海外展開加速四季報

沿革

・旧 日立キャピタル

1957年 設立

1976年 株式上場

・旧 三菱UFJリース

1971年 三菱グループ11社、日本生命保険、第一生命保険と米国チェース・マンハッタン銀行等を株主として設立

1985年 株式上場

2021年 三菱UFJリースが日立キャピタルと合併し、三菱HCキャピタルに変更、CAI internationalの全株式を取得し、連結子会社化

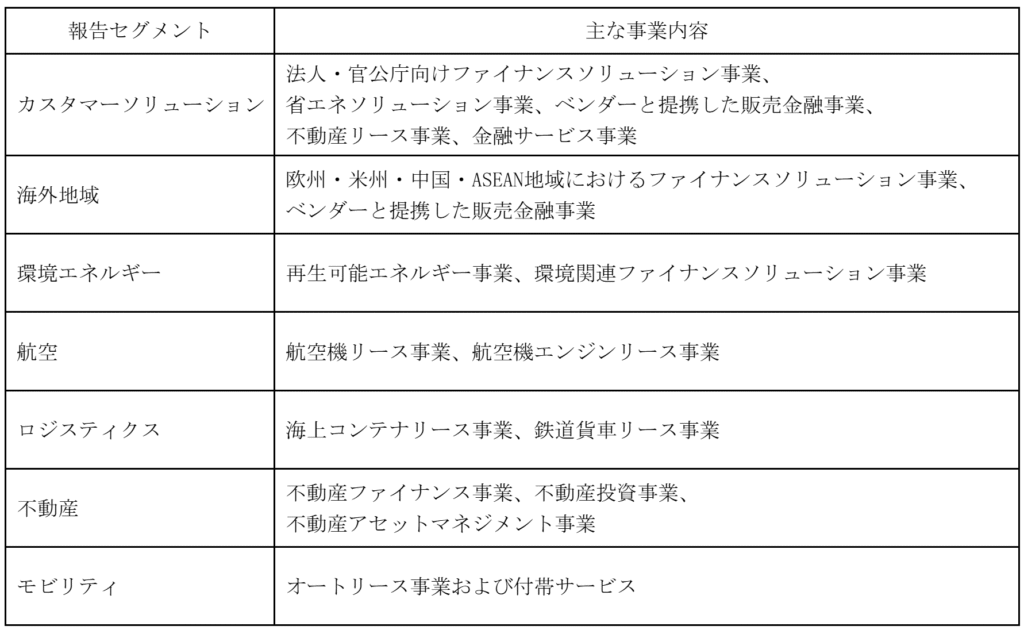

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 894,342 | 62,414 | 65,002 | 55,330 | 62.1 | 25.5 |

| 連22.3 | 1,765,559 | 114,092 | 117,239 | 99,401 | 69.2 | 28 |

| 連23.3 | 1,896,231 | 138,727 | 146,076 | 116,241 | 81.0 | 33 |

| 連24.3 | 1,950,583 | 146,176 | 151,633 | 123,842 | 86.3 | 37 |

| 連25.3 | 2,090,808 | 187,126 | 193,594 | 135,165 | 94.2 | 40 |

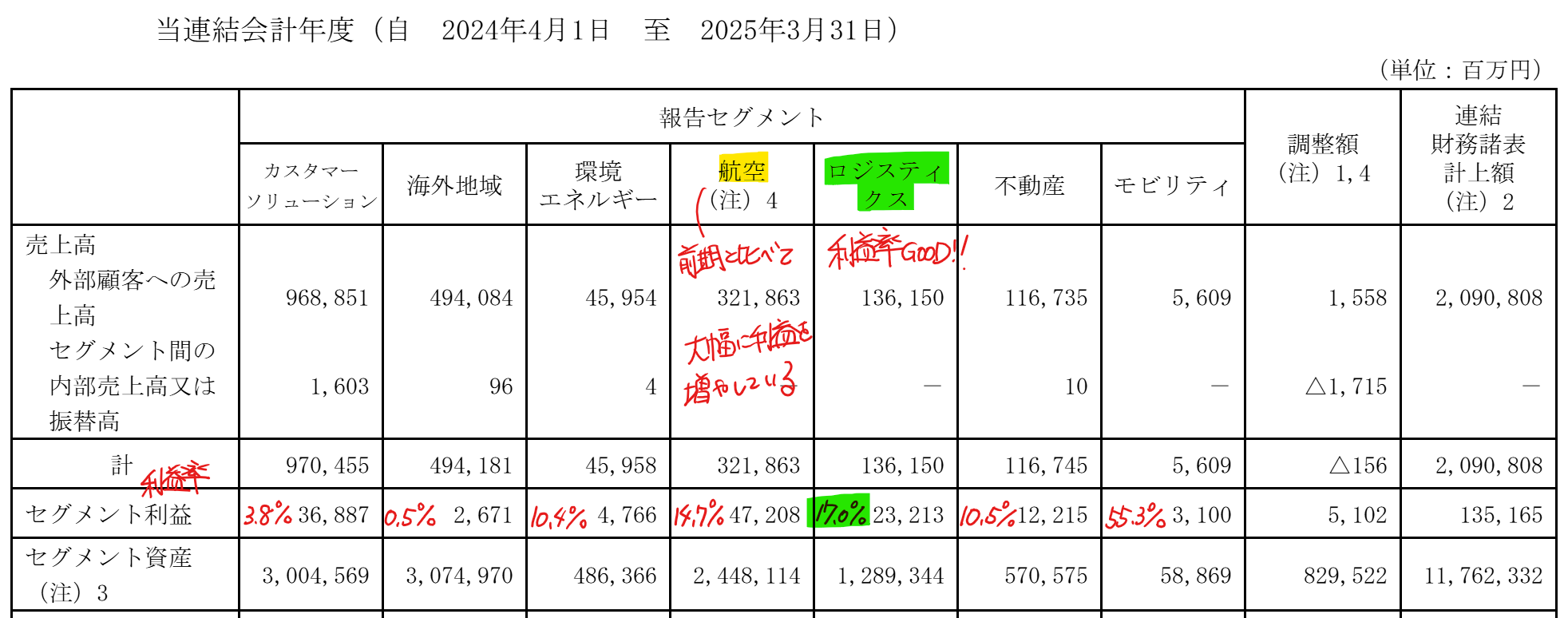

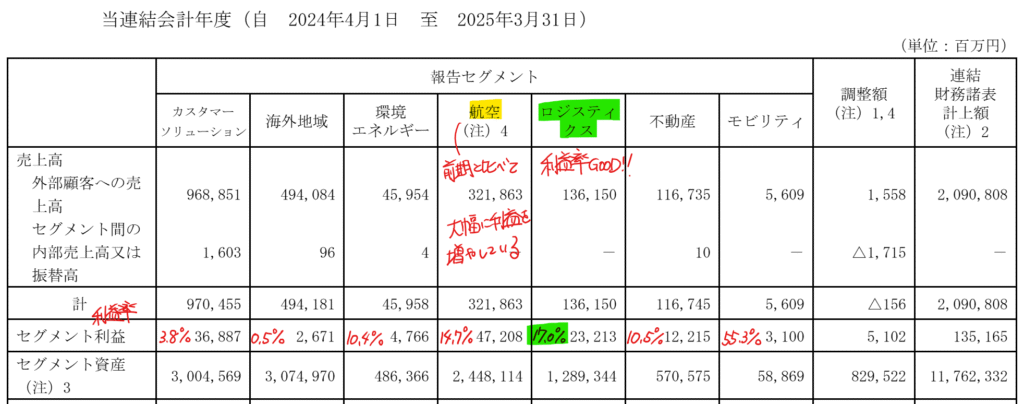

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金3,134(3%)

リース債権及びリース投資資産3兆1,359億円(27%)

営業貸付金1兆9,224億円(16%)

賃貸資産4兆4,256億円(38%)

のれん987(1%)

投資有価証券5,502(5%)

政策保有株式はイオン・東京応化工業など200億円にも満たないので、上場会社以外の株式保有が多いようです。

負債

有利子負債8兆8545億円(75%)

純資産

自己資本比率15.2%

配当性向42.5%

利益剰余金8,543(7%)

損益計算

売上高

営業利益率8.9%

経常利益率9.3%

当期純利益率6.5%

キャッシュフロー

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 517 | 561 |

株価 個人的な購入価額

1,295.5円(2025.12.19)

時価総額1,900,385百万円(12/19)

配当利回り(会社予想)3.47%(12/19)

1株配当(会社予想)45.00円(2026/03)

PER(会社予想)(連)11.62倍(12/19)

PBR(実績)(連)1.02倍(12/19)

EPS(会社予想)(連)111.45(2026/03)

BPS(実績)(連)1,275.42

ROE(実績)(連)7.78%

直近5期の平均EPS:79円

進捗:56%(2Q)

需要・顧客構造(+10%):

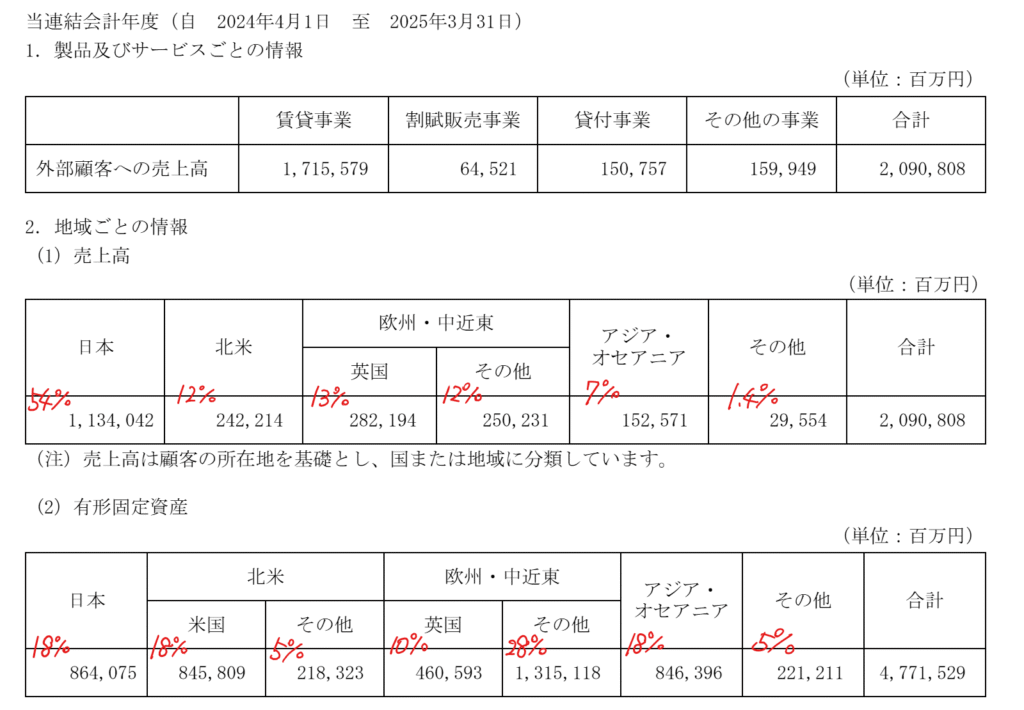

国内売上比率は54%であり、売上の半分は海外です。

海外・航空・ロジスティックスなど幅広い領域で事業を展開しており、顧客基盤は盤石だと思います。ただ、世界経済の減速による業績悪化の影響を大きく受けそうです。

競争環境(+5%):

リースはオリックス、三菱HCキャピタル、三井住友ファイナンス&リース、東京センチュリー、芙蓉総合リース、みずほリース、JA三井リース、NTT・TCリース、NECキャピタルソリューションなど多くの会社がいます。

競争環境は厳しそうですが、他のリース会社と違い、航空・ロジスティックスの規模が大きく競争力は高そうです。

ビジネスモデルの有望性(+10%):

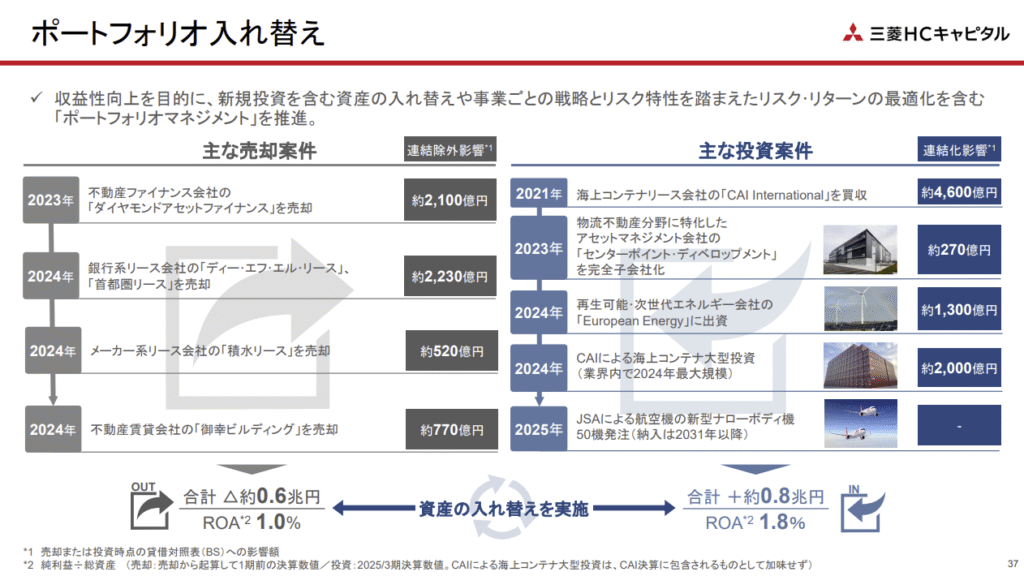

ポートフォリオの入れ替えを上手に行っている気がします。

得意分野に集中することで、さらなる成長に期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

三菱HCキャピタルを毛嫌いしていましたが、調べてみると事業ポートフォリオや成長シナリオもあり、魅力を感じました。多くの人が薦めるだけあって良い会社だと思いました。余力があれば100株買ってみようと思います。

個人的な目標株価

PER79×14倍=1,106

PBR1,275×0.7倍=893

プレミアム999×1.1×1.05×1.1×1.05=1,333

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント