グローブライドの業績が好調です。

しかし、株価はイマイチで、PBR0.89倍と1倍を割れています。過去の業績推移や利益率の水準、PER、配当利回りを鑑みると、もっと上昇して良いと感じます。

買い増しを視野に調べました。

一部の商品紹介はアフィリエイトのリンクで、値段は変わらず筆者の収入になります。

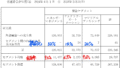

株価指数

2,302円(2025.8.14)

時価総額55,248百万円(08/15)

配当利回り(会社予想)3.91%(08/15)

1株配当(会社予想)90.00円(2026/03)

PER(会社予想)(連)11.02倍(08/15)

PBR(実績)(連)0.89倍(08/15)

EPS(会社予想)(連)208.80(2026/03)

BPS(実績)(連)2,596.21

ROE(実績)(連)8.30%

自己資本比率(実績)(連)53.5%

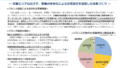

グローブライド みらいフィールド(仮称)

東洋経済 会社四季報のトピックに、

本社工場隣接取得地に予定の新工場は26年度着工見込み。

と記載がありました。

グローブライドは東京都環境局に環境影響評価書を提出し、着工に向けて動きを進めています。ちなみに決算説明会資料やグローブライドHPに記載はありませんでした。

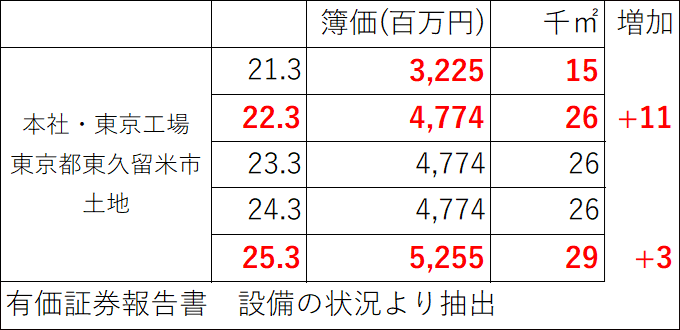

2021・2024年度に土地を11千㎡、3千㎡取得しています。

| 年・月 | 内容 |

| 2022年 | 隣接地(約9,000㎡)取得、敷地拡張(約26,450㎡) |

| 2026年3月 | 解体・工事着手 |

| 2026年3〜11月 | 隣接地内の旧施設解体・撤去 |

| 2026年10〜2027年9月 | 新立体駐車場(4,100㎡)建設 |

| 2027年2月〜 | 新工場棟(15,000㎡)等の各施設を順次着工 |

| 2027年12月 | 水槽試験室(500㎡)着工 |

| 2028年5月 | 新守衛棟着工 |

| 2029年3月 | 全施設完成予定 |

東京の鉄骨造りの㎡単価が354千円なので、建物だけで5,487百万円となり、立体駐車場や機械設備を含めると100億円まで増える可能性があります。

東京本社工場では、高級リールの製作と品質管理業務と在庫の役割を担っているようです。メインの工場は残存を予定しているので、悪影響はそこまで大きく無さそうです。

グローブライドの経常利益は70億円程度あり、EBITDAも116億円あるので、経営が傾くほどの投資では無さそうです。

株主優待

グローブライドは持株数に応じてオリジナルQUOカードがもらえます。

長期保有で贈呈額が増額されるので、魅力的です。

2016年2月に優待制度がスタートしました。2021年10月の2分割で実質的に優待が拡充されました。

優待負担はどれくらいでしょうか?

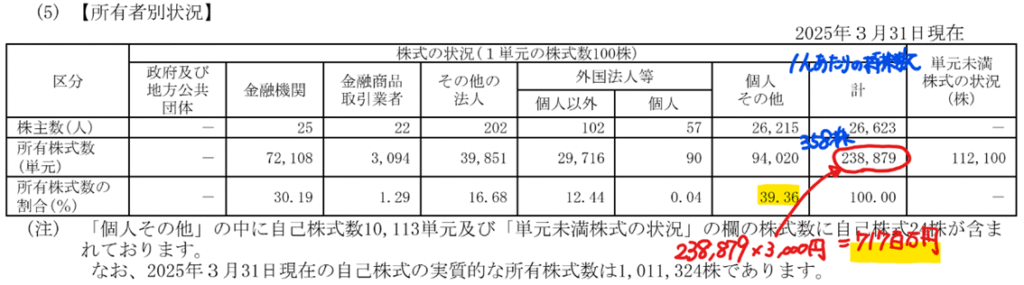

個人その他が株主数の98%を占め、1人あたりの持株数は358株です。仮にクオカード発行手数料を含め、優待コストが3,000円/人だと仮定すると、717百万円となります。

売上高に対して0.6%、営業利益に対して10%なので、優待負担は大きいです。一般消費者向けの会社で、株主優待により個人株主を引き付けることで広告宣伝効果も期待できるので、優待廃止はない!と信じています。

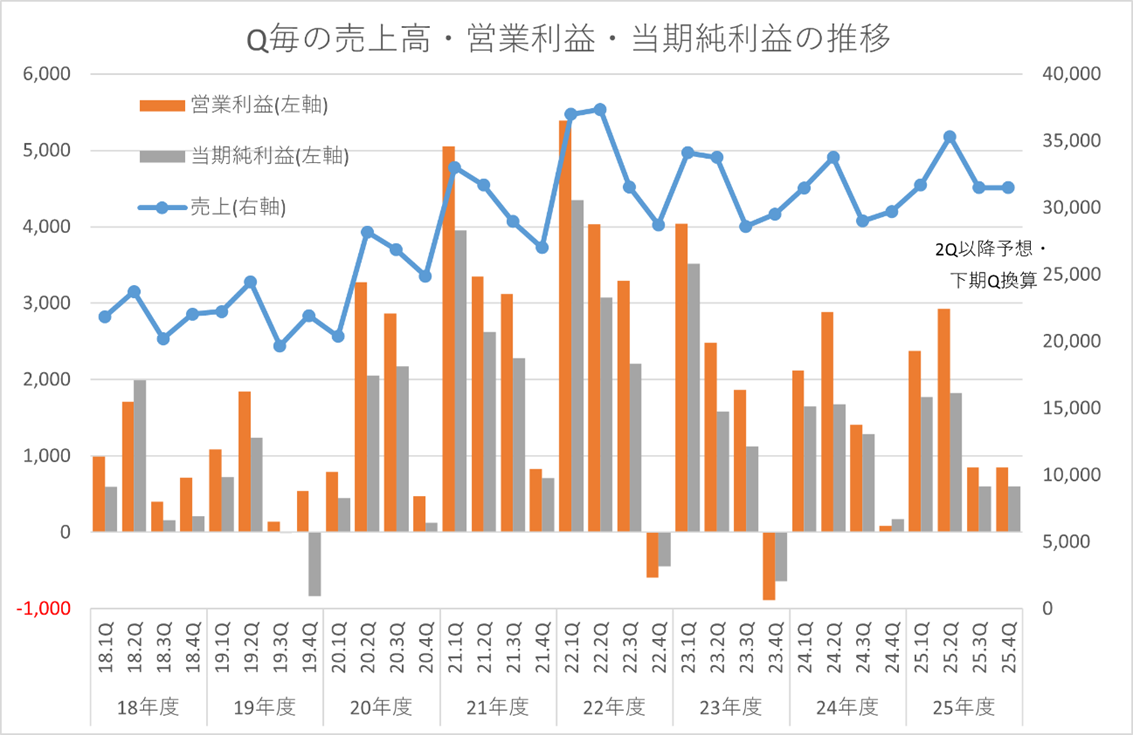

業績推移

21年度、22年度の利益額には及びませんが、25年度の見通しは前年並みで推移しそうです。背伸びをしておらず、十分達成可能な水準だと思います。

結論

大型設備投資の完了は2029年3月とだいぶ先ですが、資金需要があるので、株主還元政策は今の水準から改善することは無さそうです。また、設備投資により過剰生産と供給過剰に陥り、業績悪化を懸念しています。

しかし、最近のダイワブランドのウェアや帽子が格好良いと感じ、普段使いしています。最近この帽子を買いました。

上昇も期待できるので、100株買い増そうと思います。

コメント