スシローの予約時間に店舗に向かうと、駐車場待ちの車でスシローに入れませんでした。最近のスシローの人気は株価にも現れており、1年前から株価が3倍になっています。成長期の赤ちゃん並みの成長スピードです。時価総額も1兆円目前です。

さて、ライフフーズのうわじ丸に行きました。産地直送の美味しい寿司ネタも多く良かったです。ただ、スシローには敵いません。デジローの大画面で選ぶ寿司ネタ、美味しさ、店内の雰囲気。回転寿司は、ネタの美味しさだけではなく、トータルで価値があるのだと分かりました。

関西地盤の和食外食チェーン。

主力はセルフ食堂『ザめしや』と定食メニュー主体の『街かど屋』四季報

沿革

1986年 和風カフェテリア「ザめしや」の事業展開を目的に設立

2005年 「街かど屋」第一号店として烏丸五条店を業態転換

2006年 株式上場

2008年 「讃岐製麺」第1号店として滝子通店を業態転換

事業内容

カフェテリア方式の「ザめしや」「めしや食堂」、ファーストフード方式の「街かど屋」(ザめしや24)、カフェテリア方式の讃岐製法うどん店「讃岐製麺」などをチェーン展開

関西地区(大阪府、兵庫県、京都府、奈良県)中部地区(愛知県、三重県、岐阜県)中国地区(岡山県)の2府6県に及んでおります

業績

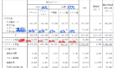

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単21.2 | 9,226 | -1,215 | -1,166 | -1,693 | -553.1 | 0 |

| 単22.2 | 8,715 | -1,294 | 144 | 60 | 19.8 | 0 |

| 単23.2 | 9,888 | -593 | -204 | -447 | -146.2 | 0 |

| 単24.2 | 10,426 | -25 | 5 | -734 | -239.8 | 0 |

| 単25.2 | 9,783 | 347 | 414 | 402 | 130.7 | 5 |

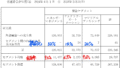

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金22(54%)

有形固定資産4(10%)

土地は有していないので、店舗の土地は借地なのだと思います

差入保証金6(14%)

負債

有利子負債6(14%)

純資産

自己資本比率41.3%

配当性向3.8%

利益剰余金4(10%)

損益計算

売上高

営業利益率3.6%

経常利益率4.2%

当期純利益率4.1%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 3 | 1 |

| 固定資産 に対する支出 | 1 | 1 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | — |

株価 個人的な購入価額

1,670円(2025.8.14)

時価総額6,113百万円(09:12)

配当利回り(会社予想)0.30%(09:12)

1株配当(会社予想)5.00円(2026/02)

PER(会社予想)(単)48.62倍(09:12)

PBR(実績)(単)2.92倍(09:12)

EPS(会社予想)(単)34.35(2026/02)

BPS(実績)(単)571.84

ROE(実績)(単)27.36%

自己資本比率(実績)(単)41.3%

直近5期の平均EPS:▲158円

進捗:89%(1Q)

需要・顧客構造(+5%):

比較的価格帯が安く、景気に左右されず、一定の需要がありそうです。

競争環境(▲10%):

定食は、松屋、吉野家、大戸屋HD、プレナス、フジオフードサービスなど個人を含め多くの競合がいます。外食は参入障壁が低く、競争環境は厳しそうです。

ビジネスモデルの有望性(▲10%):

店舗に人が必要であり、人手不足が進んでおり、安くしっかり働く人材の確保が難しそうです。

株主優待(+15%):

持株数に応じて株主優待券がもらえます。100株よりも200株の方が優待利回りは高いです。関西圏であれば、店舗があるので魅力的です。

個人的な好み(+5%):

関西圏に在住しており、近くに店舗もあり、親近感を持っています。

個人的な目標株価

PER-

PBR572×0.7倍=400

プレミアム200×1.05×0.9×0.9×1.15×1.05=205

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント