去年の6月に米国株価指数(NASDAQ100 S&P500)の売りポジションを持ちました

コロナ禍で経済が疲弊しているにもかかわらず、”株価が最高値をつけているのはバブルだ”と感じたためです

しかし、米国株価は年初来高値を更新し続け、半年で巨額の損失が発生しています

(以下GMOクリック証券CFDのポジション)

米国NQ100は1回ロスカットで洗替されているので、トータル50万円の損失です

半年間予想を外し続け、精神的な苦痛も大きいです。売りポジションを一部解消すべく、調べてみました。

米国株価指数

NASDAQ100

指数について

ナスダック総合指数の構成銘柄のうち「金融業種以外のセクター」で時価総額が最も高い100銘柄で構成されている時価総額加重平均指数です

採用銘柄の入替えは毎年12月に行われ、臨時に入替えが行われることがあります

デジタル革命の進展で時価総額が膨らんでいるGAFAM(FAANG)などIT(情報技術)分野の大手プラットフォーマーの成長期待を映し、時価総額の増勢が鮮明です

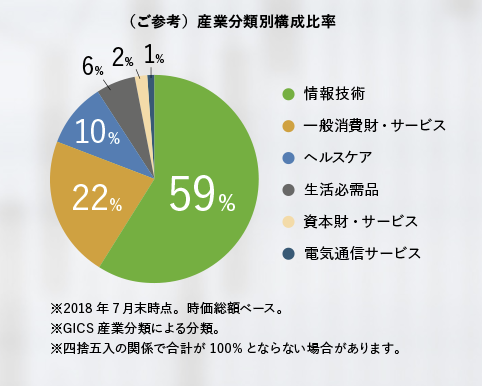

産業別構成比率

https://www.daiwa-am.co.jp/ifree_series/next/nasdaq100.html

情報技術が6割を占め、一般消費財・サービスを合わせると、8割を超えます

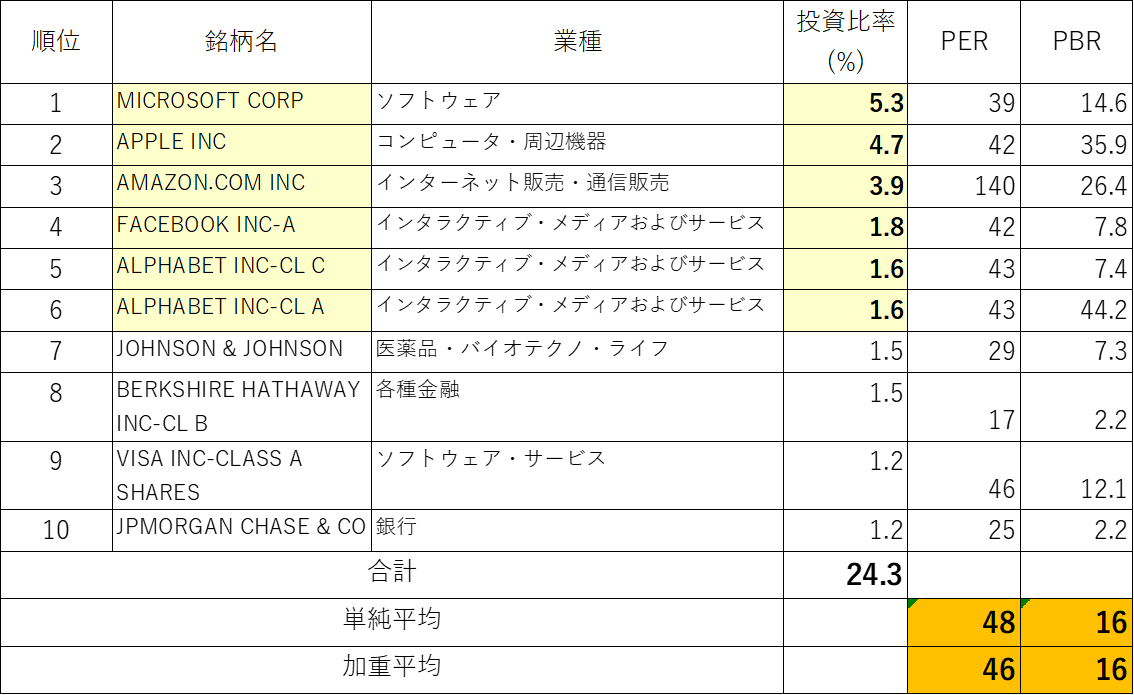

組入銘柄上位(株価指数)

PER・PBRはヤフーファイナンス参照

上位7社で指数全体の5割の構成比率を占め、上位20社で7割を占めています。上位企業の株価の増減が指数全体へ与える影響も大きいです

上位20社の構成比率で加重平均したPERは67倍、PBRは27倍です

日本の企業(日本の平均:PER15倍、PBR1.5倍)やアメリカ国債(米国債10年 1.09%、米国債30年、NASDAQ利益率 1÷67倍=1.5%)と比較しても、非常に割高です

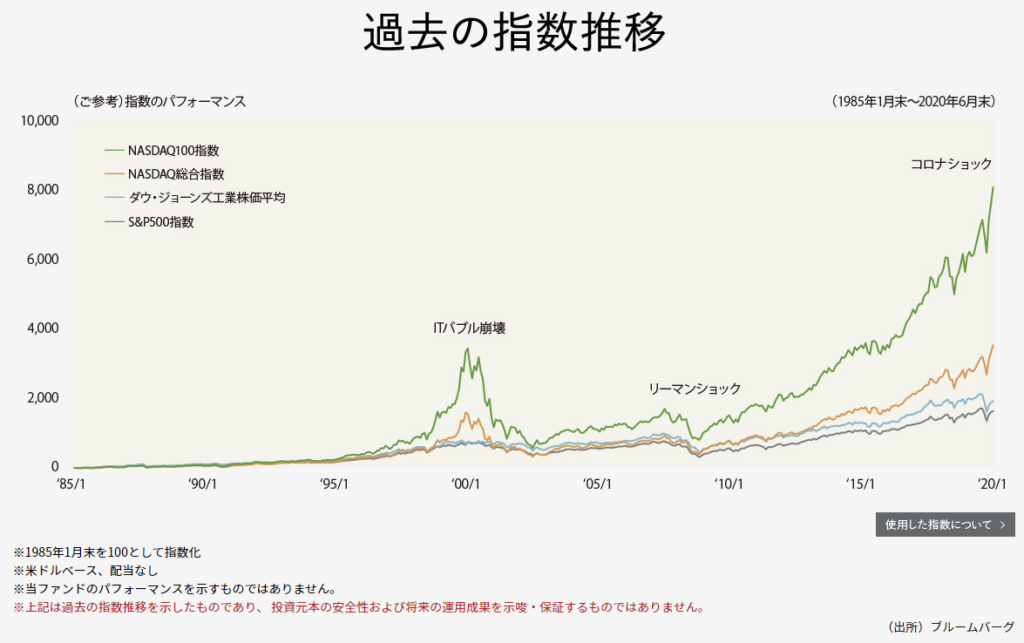

過去の指数推移

https://www.daiwa-am.co.jp/ifree_series/next/nasdaq100.html

ITバブルやリーマンショックで下落しているもの、全体的に上昇傾向であり、ダウ・S&P500よりもアウトパフォームしています。非常に優秀な指数で、優秀さゆえに、資金が集まっているのだと思います。

S&P500

指数について

S&P Dow Jones Indeicesが算出しているアメリカの代表的な株価指数です。ニューヨーク証券取引所、NASDAQに上場している銘柄から代表的な大型株500銘柄の株価を基に算出される時価総額加重平均型株価指数です。

S&P500は構成銘柄数が多く、分散投資効果が得られやすいため、リスク分散の観点から勧められることが多いようです

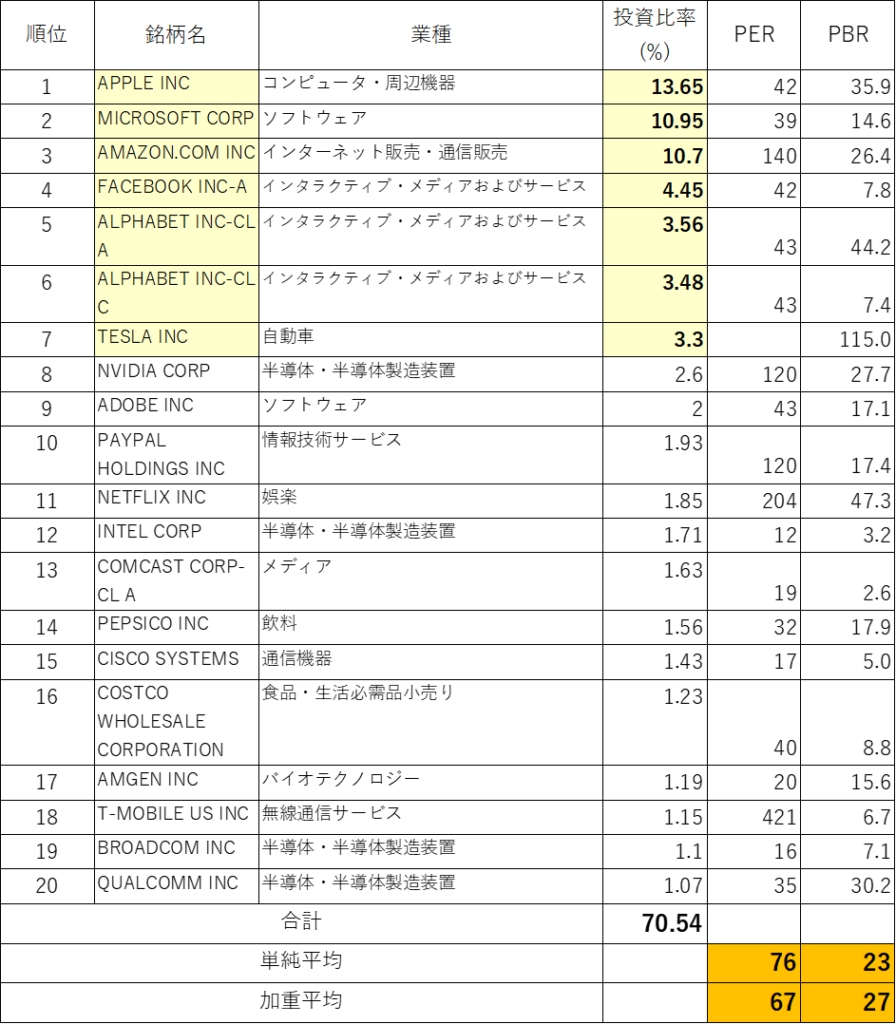

組入銘柄上位(株価指数)

PER・PBRはヤフーファイナンス参照

1-6位までは、NASDAQ100と同じ銘柄です。割高株の組み入れ比率が低いため、株価指数は割高であるものの、NASDAQ100よりPER・PBRは低いです。

成長し続ければ大丈夫?

「株価が割高であっても、成長し続ければ、割高ではない」という考えがあります。どれほどの成長であれば、株価が合理的なのでしょうか?

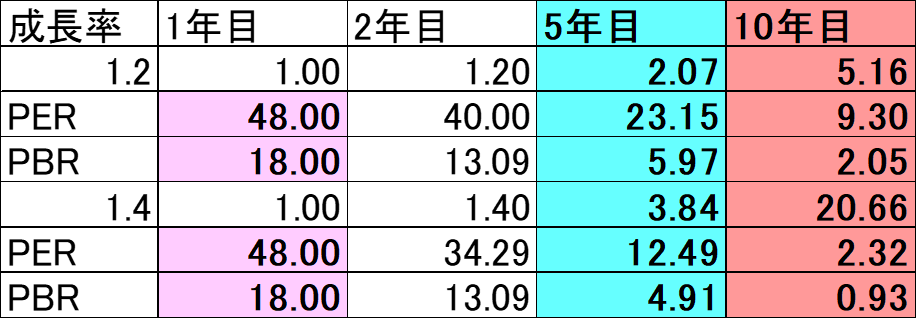

以下の条件で計算してみました

現在の指数:PER48倍、PBR18倍→1株当たり純資産3、利益1、株価48

期間:5年・10年

利益成長:年率20%/年、40%/年(売上と利益がともに増加するモデル)

配当:なし(利益は全て資本蓄積)

20%成長(1.2)した場合、5年後の売上高は2倍に増加します。利益額も増加し、1株当たり純資産も増加するので、株価指数はPER23倍、PBR6倍と引き下がります。10年後のPERは9倍、PBRは2倍となります。

次に40%成長(1.4)した場合、5年後の売上高は4倍に増加し、株価指数はPER12倍、PBR5倍となります。

継続的な利益成長があれば、今の株価も合理的だといえます

ただ、毎年20%・40%成長は可能なのでしょうか?

企業の実力もさることながら、世界経済成長が止まったり、法人税が増税されたりすると、利益成長は難しくなると思います

ITバブルで何が起きたのか?

ITバブルとは

1990年代の後半に、米国で発生したIT関連企業への過剰投資によってもたらされたIT関連企業の株価が上昇です。2000年以降、関連企業の収益伸び悩みとFRBの利上げによりバブルが崩壊しました。

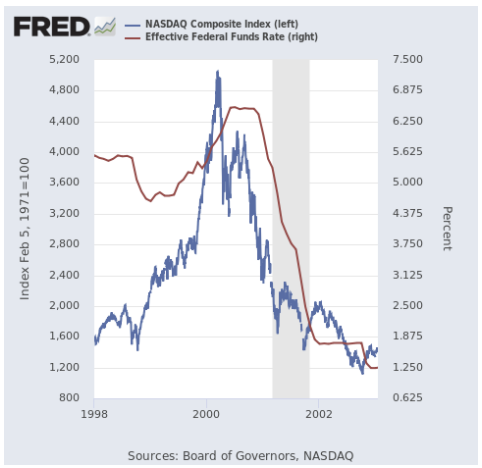

NASDAQ100株価・FRB政策金利推移

NASDAQ100は1998年以降、急激な上昇をしています。FRB政策金利が上昇してる局面でも株価が上昇していましたが、2000年春5.5%付近で、株価が下落に転じています。政策金利は6.8%近辺で引き下げられていますが、株価の暴落は止まりませんでした。

IT関連株高騰の背景

- 現在の収益よりも将来見込まれる収益(及び収益を生み出されると考えられたビジネス・モデル)に期待して投資が行われたこと

- デファクト・スタンダードを勝ち取る先行者だけがすべての利益を持ち去るインターネットのビジネスモデルが魅力的に見えたこと

- PC/ソフトウェア・インターネットに係る技術の多くが投資家には難解であったこと

根拠なき熱狂(感想)

1996年12月、当時のFRB議長グリーンスパンが高すぎる株価を「根拠なき熱狂」と評し、一時的に株価が下落したものの、その後数年間上昇が継続しました。結局、FRBは金利を6%以上に引き上げ、株価が急落しバブルは崩壊しました。

FRBが苦言を呈してから、約4年間上昇し続けたのは驚きです。バブルだと分かっていても、いつ崩壊するか(明日?1週間後?1か月後?1年後?3年後?)を予想し、売りポジションも持ち続けるのは、かなりの忍耐力がいると感じました。

ITバブルの発生と崩壊

https://www.daiwa-am.co.jp/funds/detail/3340/detail_memo.html?sct-details

ユーフォリア(熱狂的陶酔感)

ユーフォリアとは、

過度な幸福感、陶酔感

マーケットでは、好景気が続き、相場も上昇基調をたどるなか、市場全体が高揚感から熱に浮かされているような状態

ユーフォリアに包まれると、市場参加者は冷静に先を見通すことが難しくなり、多少のリスクを取ってでも強気な投資活動を続けることで、過熱した相場がバブルを引き起こす可能性もある

(野村證券https://www.nomura.co.jp/terms/japan/yu/A03138.html)

こんな格言も

「強気相場は、悲観の中に生まれ、懐疑の中に育ち、楽観の中で成熟し、幸福感の中で消えていく」

これは、米著名投資家ジョン・テンプルトンの言葉で、分解していくと、上昇相場を4つにわけることができます。

- 市場が総悲観となった局面が、強気相場の出発点

- 先行きに警戒感や疑い(懐疑)が残るうちは徐々に上昇(回復)

- 警戒感が薄れ楽観的になったころは、相場の天井圏が近い

- 市場が総強気や幸福感に浸っているときに、上昇相場が終わることが多い

私は、コロナワクチン完成により、市場に警戒感が薄れて、楽観的になっており、3だと考えています

売りポジションを持って、今が1だったら絶望的ですね(笑)

今後の戦略

GMOクリック証券のCFD

GMOクリック証券のCFD(差金決済取引)で米国NQ100、米国S500の取引を行っています

米国NQ100とは、米CME(シカゴ・マーカンタイル取引所)のNASDAQ100先物を参照原資産とし、レバレッジ10倍で取引ができます。買いでも売りでもエントリーができ、売買手数料がありません。売買のスプレッドも1ドル(100円)程度なので、非常に資金効率に優れています

米国S500とは、米CMEのS&P500先物を参照原資産とし、レバレッジ10倍で取引ができます

現状の保有ポジション

米国NQ100 1単位売り証拠金(14万円)

→140万円相当売りポジション

米国S500 1単位売り証拠金(40万円)

→40万円相当売りポジション

180万円分

米国株価指数に喧嘩を仕掛けています

今後

今の米国の株式がバブルだと思っています。しかし、崩壊時期が予想できず、180万円の売りポジションは規模が大き過ぎるので、売りポジションの縮小を考えています。ただ、CFDは最低単元なので、全部売却となってしまいます。

そこで、投資信託で買いポジションを保有し、売りポジションの効果を薄めていこうと思います。米国の株式のバブル崩壊を予想しており、徐々に積立(売りポジションの解消)でき、長期的な資産形成できるのも魅力的です

スポットと積立でNASDAQ100・SP500の投資信託を購入し、トータル150万円程度の売りポジションに調整したいです

楽天証券で積立

楽天証券では、楽天ポイントや楽天カードで投資信託の積み立てができます。投資信託の積立をすると楽天SPU+1倍になるメリットもあります。1日積立、27日楽天カードとともに口座から引き落とされ、資金繰りメリットもあるので、楽天証券で積み立てることにしました。

iFreeNEXT NASDAQ100インデックス

(大和アセットマネジメント)

5,000円/月

管理費用:0.495%/年

eMAXIS Slim 米国株式(S&P500)

(三菱UFJ国際投信)

5,000円/月

管理費用:0.0968%/年

管理費用が安い、2本を選びました

手数料・スプレッドの比較

GMOクリック証券の売買スプレッドが

米国NQ100(1数量140万円相当) 100円程度

米国S500(1数量40万円相当) 60円程度

投資信託の管理費用が

NQ100(140万円相当)6,930円/年

SP500(40万円程度)387円/年

と5-60倍近く、投資信託の方が高いです。

GMOクリック証券CFDは短期で売買することを想定していますが、証拠金をしっかり積み増しておけば、ロスカットの危険性はありません。為替の変動と配当相当額が価格調整額として発生しますが、売りと買いで逆の金額となっており、資産が目減りするわけではありません。十分、長期の資産運用として使えると思います。

売買単位の関係上しばらく投資信託で積立を行いますが、将来的には、コストが圧倒的に安いGMOクリック証券のCFDで指数の運用をしていきたいです

過去のひかこのブログ

2020.6.11

米国NASDAQ(ナスダック)100を売りポジションで持つのは間違いか?

2020.6.25

まだ悩んでるNASDAQ100売り

2020.7.5

ダウ30(ダウ・ジョーンズ工業株価平均)とは何者?

2020.7.9

ITバブルで何が起きたのか

2020.8.21

NASDAQ100連日の最高値更新 青息吐息 ふうふう、はぁ

2020.8.27

NASDAQ100はユーフォリア(熱狂的陶酔感)に陥ってる?

以上

コメント