先日マンション購入のための不動産売買契約を締結しました。ローン、引越、インターネット、保険と考えることが多く混乱しています。火災保険にも入る必要があるようです。

どの損保会社の保険に入り、補償範囲はどうしたらいいのでしょうか?マンション保険は素人でリスクの考え方は人それぞれなので、こんな考えの人もいるのだと思ってもらえれば幸いです。

私の結論は、火災等以外の特約は不要!地震保険も不要!となりました。住む地域の自然災害のリスク少なく、地震保険も支払われる保険金の割に保険料が割高であり、保有資産でリスクを内包できると感じているためです。

まず、ソニー損保・楽天損保と一括見積サイトの見積もりを出しました。

![]()

![]()

見積もり条件

所有するより賃貸派だと思い、30年間生きてきました。マンションを買うなら賃貸に住んで、不動産投資信託(リート)を買えばいいじゃん!と思っていました。しかし、結婚して子どもが生まれ、購入と賃貸のメリットを比較した結果、猛烈に所有派に移行。マンションの購入を決めました。

関西圏のファミリーマンションを購入しました。、避難動線が良い部屋で、立地的にも水害リスクは低いと考えられます。

現在、加入している保険は、自転車保険(楽天損保3年間)、学資保険(JA共済)。学資保険は、親戚の紹介で加入しており、基本は保険不要論者です。保険料を支払って、リスクを外部化するより、資産を有してリスクを内包化し、意識して事故の発生確率を下げる方が良いと考えています。

→妻:ンなわけあるか。地震どうやって止めるねん、あんたは神か?!

保険見積もり結果

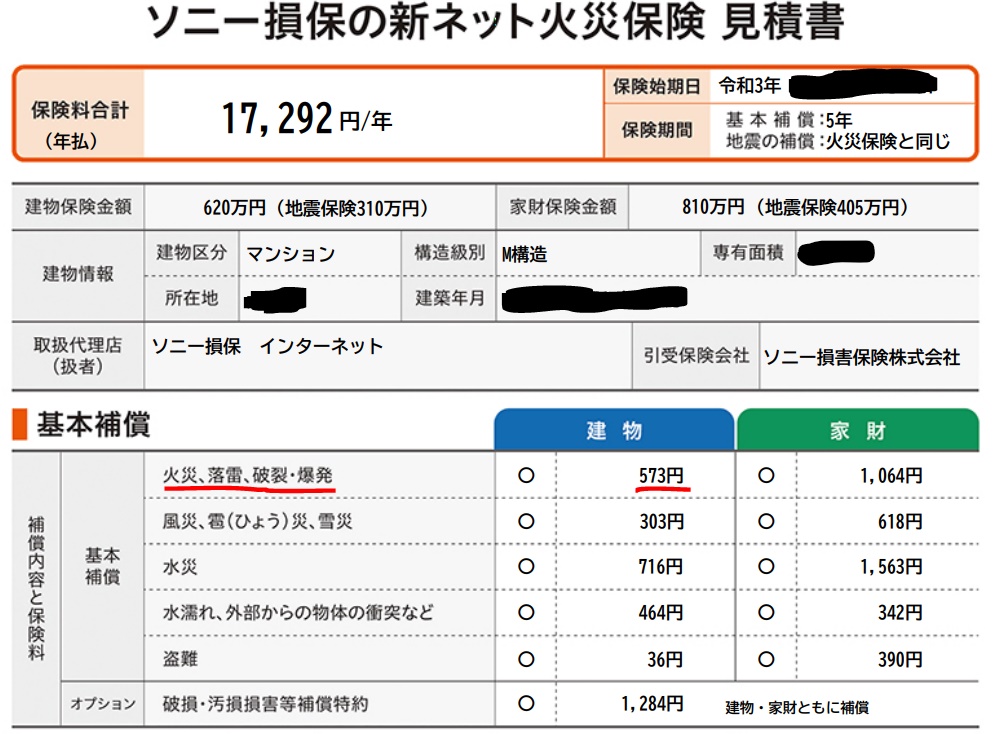

ソニー損保

ソニー損保で見積もりを取りました。

全てのオプションをつけると、17,292円/年とかなり、高額です。ただ私が検討し、加入しようと思っている保険内容は、

火災、落雷、破裂、爆発のみ

573円/年

支払限度額が低いと、ローン審査が通過しないことはあるのでしょうか?組もうと思っているソニー銀行では、火災保険の加入は必須ではないと言っていました。ただ、災害にあっても、ローンの支払は滞りなくするようにと言われました。

楽天損保

16,518円/年

最低限の補償にし、(自己負担額)20万円とすると、

558円/年

各補償をそれぞれ確認していきましょう!

補償内容

火災以外に様々な補償があり、補償を増やせば、保険料が上がっていくので、取捨選択していこうと思います。

風災等→風災、雹災(ひょうさい)、雪災とは、強風や大粒の雹(ひょう)、大雪等による損害。関西圏の平地なので、発生確率が極めて低そうで、被害があっても窓ガラスが割れる程度なのでなくてもよさそうです

水災(水害)→台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害。ハザードマップの浸水深さが0.5mであり、3階以上の部屋で、丘陵地なので、洪水に巻き込まれる可能性は低そうです。住宅密集地域でもないので、台風による飛散物も少なそうです。台風が直撃するときは、窓ガラスに段ボールを張って飛散物による窓ガラスによる被害を防ごうと思います。

水濡れ等→給排水設備または他人の戸室で生じた事故に伴う漏水・放水等による水ぬれ。濡れても、大きな損をするような家電もないので、必要ないと思います。

盗難→盗まれて困るほどの高額品はないので、必要ありません

臨時費用→手元資金があれば、必要ない気がします

類焼損害・失火見舞→失火責任法により、他人の家に燃え移った場合、故意または重過失でなければ失火者に損害賠償責任が発生しません。ただ、友好的な近所関係維持のため、見舞金等を出すことがあり、その費用を補填してくれるようです。手元資金があれば、賄えるので必要ない気がします。

個人賠償→洗濯ホースが外れ、下の階の部屋を水浸しにし、損害賠償するときに補償されるようです。下の階が住戸ではないので、水漏れはあまり心配しなくてよさそうです。

結論!必須である火災等以外の特約は必要ないと感じました

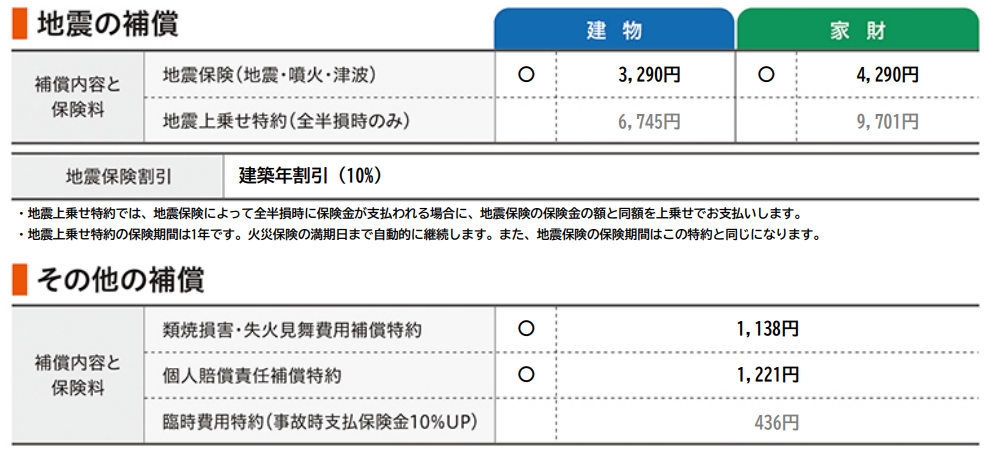

地震保険

地震保険とは

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による被害を補償する保険で、火災保険に付帯する保険で、火災保険とセットで加入する必要があります。

日本の地震保険は、1964年に新潟地震が発生し、田中角栄が、地震保険の必要性を主張しました。地震は滅多に起こらず、起こると甚大な被害があるので、民間の保険会社では引き受けが困難であり、地震保険の商品はありませんでした。1966年に「地震保険に関する法律」が「地震再保険特別会計法」と共に交付・施行され、政府が再保険を引き受けることで、制度が発足しました。

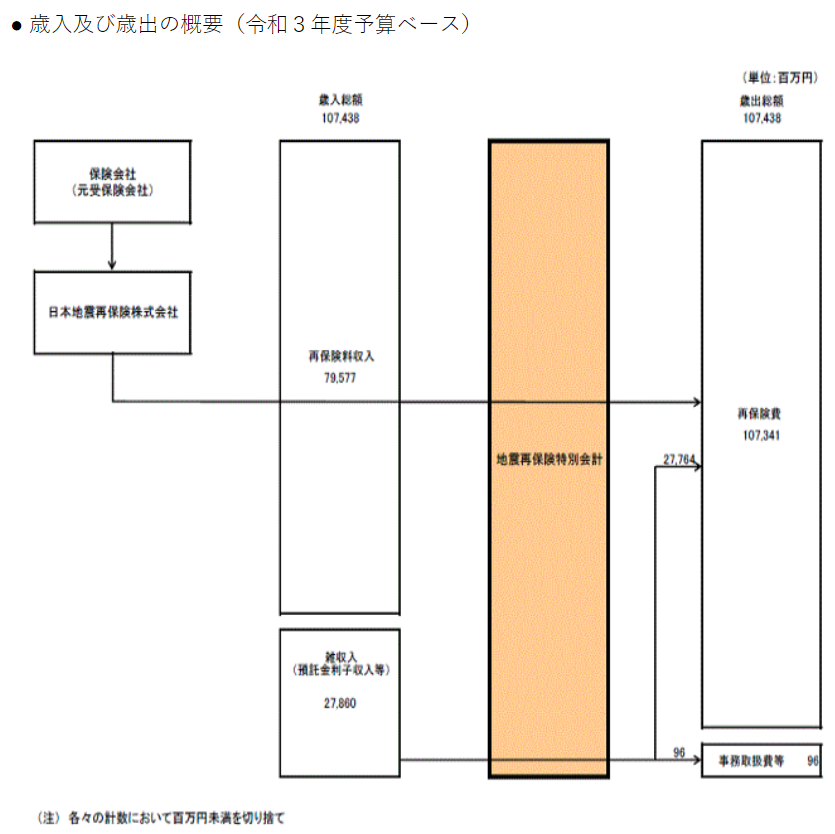

地震再保険特別会計

地震再保険特別会計は財務省が管轄しており、損保会社が契約者から受領した保険料は、特別勘定を通じ、再保険に出されます。関東大震災級の地震が再来しても支払保険金額が削減されない11兆7千億円を総支払限度額としています。営利目的を排除するノーロス・ノープロフィットの原則に基づき低く設定しています。

https://www.mof.go.jp/about_mof/mof_budget/special_account/jishin/jishin.htm

地震保険には税金が補填されているのでしょうか?

毎年の加入者から徴収された1千億円の保険料は再保険費に回されており、地震災害に備えて積み立てられている地震保険危険準備金は1兆3千億円あります。東日本大震災の地震保険の支払額が1兆2千億円でした。東日本大震災級の地震が、10年に1度以下の頻度であれば、政府の補填は必要なさそうです。

https://www.nihonjishin.co.jp/disclosure/2012/a_06.pdf支払われる保険金

https://www.jishin-hoken.jp/assets/pdf/about/jishin202008.pdf

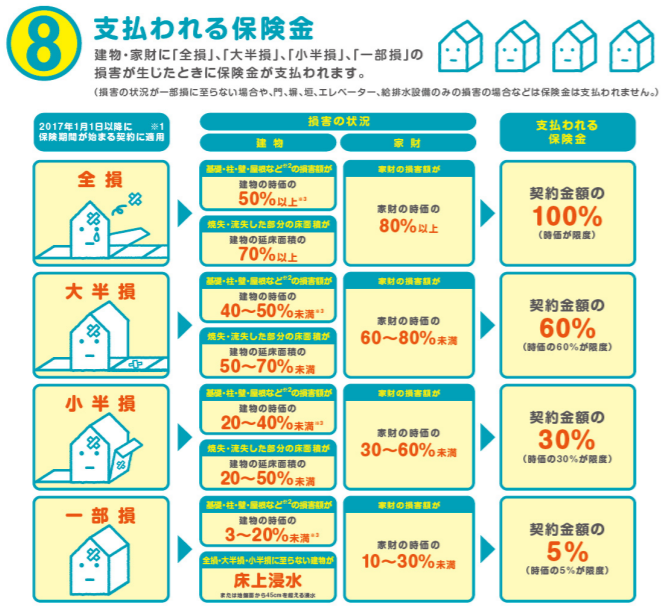

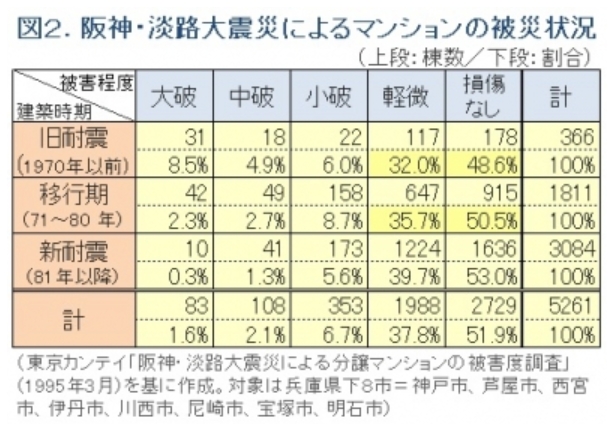

地震の被害によって、受け取れる保険金の額が変わってきます。阪神・淡路大震災によるマンションの被災状況は以下の通りです。

https://www.nomu.com/mansion/report/20110523.html

大破・・・倒壊や建替えが必要な致命的被害

中破・・・大規模な補強や補修が必要

小破・・・タイルの剥離、ひび割れ等の補修が必要

軽微・・・外見上はほとんど損傷なし

保険支払いの定義が違いますが、新耐震基準の98%以上が小破(小半壊)未満の被害であり、92%が軽微なので、ほとんど保険金を受け取っていないことがわかります。

マンションの立地が断層直下ではなく、地盤がしっかりし、杭が支持層に到達しているのであれば、大破の可能性は低く、保険料の割に地震による受取保険金は少ないと感じました。

結論

ホームセキュリティーがついているマンションで、火災発生時もすぐに警備会社が来てくれるし、家財も少ないので、最低限の「火災のみ」の保険にし、地震保険も入らないことにします。

ソニー損保・楽天損保のいずれかの保険に入ろうと思います。

保険内容が少ないことで、不安はありますが、事故の予防活動を積極的に行う!資産を増やし、手元資産を厚めに保有することで、事故に備えていこうと思います。

一括サイトで見積もりも出したので、感想は後日記事にします。

以上

コメント