最近、肌感覚として景気減速を感じる場面が増えています。例えば、タイムズカーの割引キャンペーンが以前より増えたこと、スシローの店内混雑が以前より落ち着いていること、都市部の再開発予定地で施主が決まらず空き地のままになっている場所が増えていることなどです。

もちろん、個人の生活圏で感じる変化だけで景気全体を判断することはできません。しかし、経済活動を支える「物流」は景気変化の影響を受けやすい産業です。企業活動が鈍れば製造業の荷動きが減少し、消費が弱まれば小売向け物流も減少します。物流業界は経済の血液とも言われますが、景気悪化時にはその流量低下が最初に表れる業界の一つだと思います。

一方で、株式投資では「悪材料で売られた優良企業」を探すことも重要です。業績悪化で株価が下落しても、財務が健全で競争力のある企業であれば、景気回復局面で大きく評価される可能性があります。

今回は路線トラック大手である福山通運について調べました。

路線トラック大手。

物流センターでの流通加工、国際輸送も展開。

セイノーHDと共同輸送推進四季報

沿革

1948年 設立、区域(貸切便)事業を開始

1950年 岡山県笠岡市~大阪市間の特別積合わせ(定期便)事業を開始

1960年 大阪市~東京間の特別積合わせ事業を開始、近鉄グループHDと資本提携

1970年 株式上場

1986年 国際航空貨物の取扱業務を開始

2013年 セイノーHDと業務提携

2021年 乾汽船と物流事業における業務提携

事業内容

運送事業及び貸切事業並びにこれらに付帯する事業を主体とし、流通加工事業、国際事業並びに不動産の賃貸業等その他事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 285,518 | 21,145 | 22,466 | 15,320 | 312.8 | 50 |

| 連22.3 | 291,266 | 22,091 | 23,196 | 16,763 | 395.3 | 60特 |

| 連23.3 | 293,358 | 21,375 | 22,985 | 20,791 | 513.7 | 70 |

| 連24.3 | 287,563 | 10,448 | 12,973 | 7,834 | 193.6 | 75記 |

| 連25.3 | 302,495 | 7,363 | 9,917 | 8,748 | 217.9 | 70 |

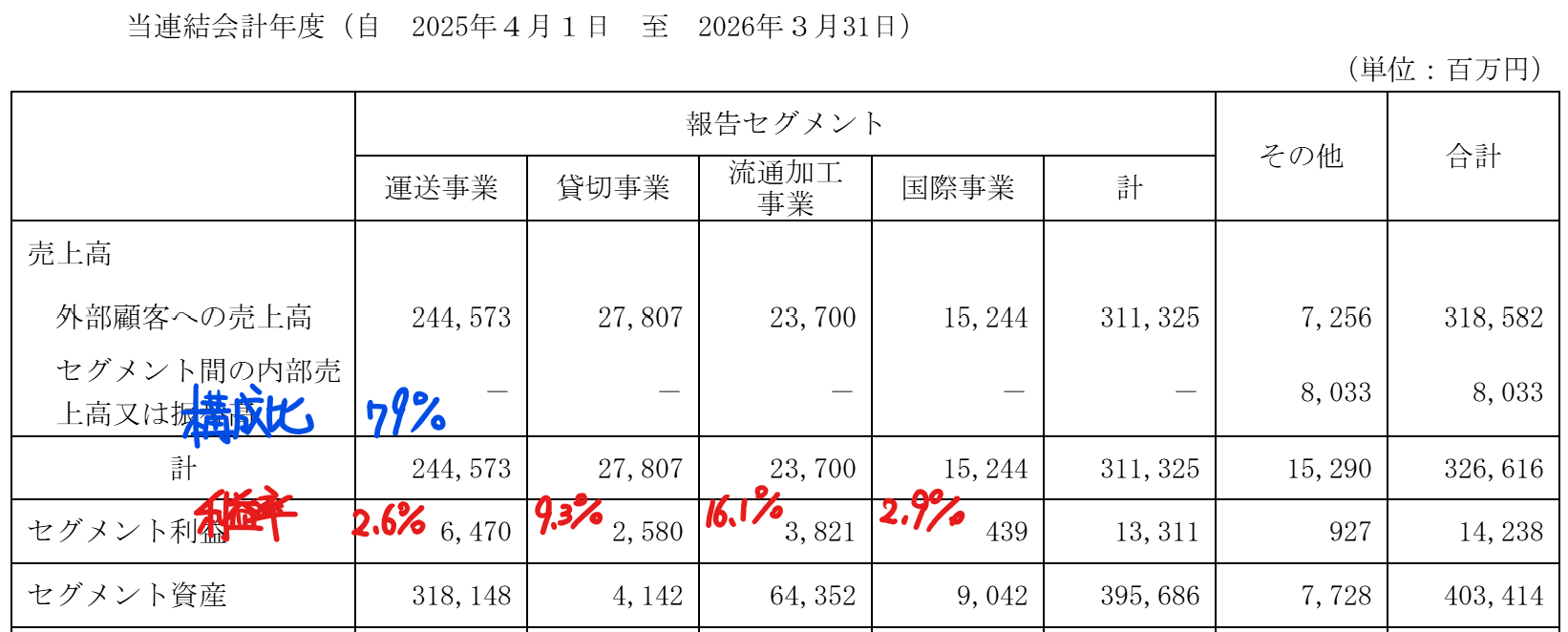

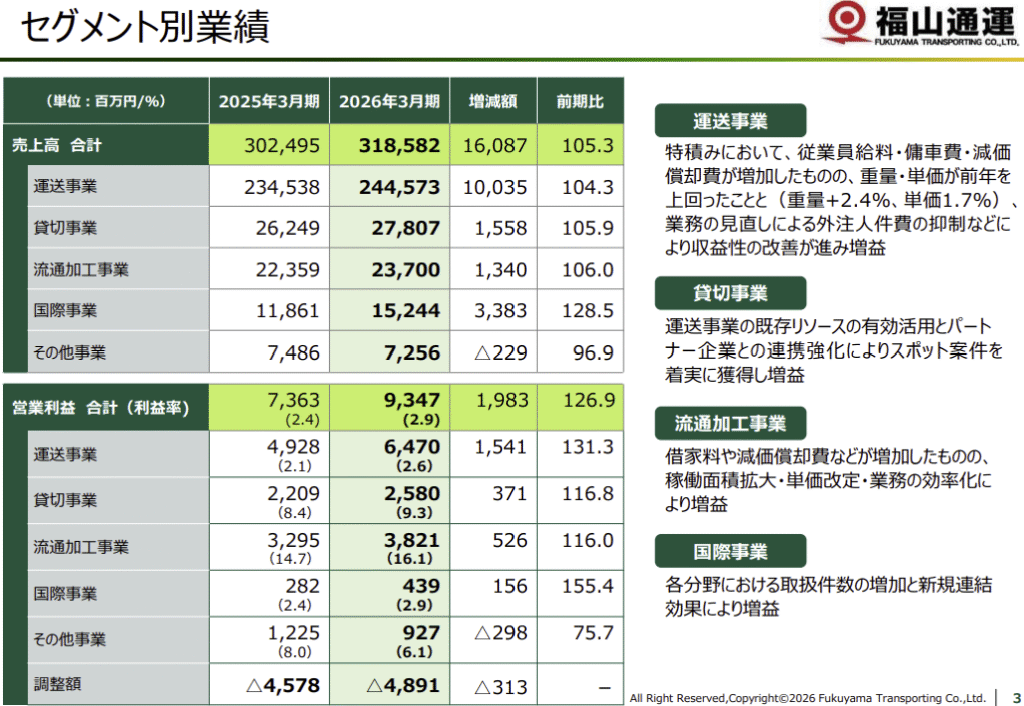

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金309(6%)

有形固定資産3,548(71%)

投資有価証券501(10%)

負債

有利子負債1,113(22%)

純資産

自己資本比率56.9%

配当性向20.6%

利益剰余金1,666(34%)

その他有価証券評価差額金250(5%)

損益計算

売上高

営業利益率2.9%

経常利益率3.6%

当期純利益率4.3%

投資有価証券売却益

前期65、当期125(3.9%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 188 | 216 |

| 固定資産に対する支出 | 389 | 221 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 30 | 170 |

| 配当金の支払 | 30 | 28 |

株価 個人的な購入価額

5,500円(2026.7.1)

時価総額215,568百万円(15:30)

配当利回り(会社予想)1.82%(15:30)

1株配当(会社予想)100.00円(2027/03)

PER(会社予想)(連)11.44倍(15:30)

PBR(実績)(連)0.69倍(15:30)

EPS(会社予想)(連)480.91(2027/03)

BPS(実績)(連)8,008.96

ROE(実績)(連)4.81%

自己資本比率(実績)(連)56.9%

直近5期の平均EPS:338円

進捗:-―

需要・顧客構造(▲10%):

福山通運は企業間物流(BtoB物流)が中心であり、製造業や流通業の荷動きに業績が左右されます。そのため、景気後退局面では輸送量の減少による影響を受けやすく、業績の安定性には課題があります。

一方で、物流は企業活動に不可欠な社会インフラであり、景気が悪化しても一定の需要が存在します。また、EC市場の拡大や物流効率化需要など、中長期的には安定した輸送需要が期待できます。

競争環境(▲20%):

陸運業界は競争が激しい業界です。

宅配便では、ヤマトホールディングス、SGホールディングス、日本郵便、総合・国際物流ではNIPPON EXPRESSホールディングス、近鉄グループホールディングス、郵船ロジスティクス、鴻池運輸などが存在します。

また、路線トラックではセイノーホールディングス、福山通運、トナミホールディングスなどが競争しており、3PL(物流一括受託)分野ではロジスティード、センコーグループホールディングス、山九、SBSホールディングスなどが競合します。

運送業自体は車両と人員があれば参入可能なため、価格競争が起こりやすい業界です。

ビジネスモデルの有望性(▲10%):

物流業界は、2024年問題による輸送能力不足、国内労働人口の減少、燃料価格上昇、人件費上昇、車両維持費増加など、多くの課題を抱えています。

特に運送業は売上拡大だけでは利益が残りにくく、輸送効率の改善や価格転嫁の成否が利益率を左右します。そのため、短期間で大幅な利益成長を実現することは難しいと考えます。

株主優待(+%):なし

個人的な好み(+20%):

自己資本比率56.9%と財務基盤が強く、景気変動が大きい物流業界において高い耐久力を持っている点が魅力です。また、自己株式取得など株主還元にも取り組んでおり、資本効率改善への意識も感じられます。一方で、買収防衛策を継続しており、物言う株主の参入による大幅な企業価値の向上は期待できなさそうです。

セイノーHDとは業務提携や共同輸送を進めています。両社は路線トラック大手ですが、福山通運は広島県、セイノーHDは岐阜県を基盤としており、地域的な補完関係があります。将来的に物流拠点の共同利用や幹線輸送の効率化、さらには資本関係の強化が進めば、大きなシナジーが期待できます。特に物流業界では、人手不足への対応や輸送効率向上のため、今後さらに業界再編が進む可能性があります。

仮にセイノーHDによる買収や統合が実現する場合、福山通運の株主にはプレミアムが付与される可能性があると感じます。

個人的な目標株価

PER338×14倍=4,732

PBR8,009×0.7倍=5,606

プレミアム5,169×0.9×0.8×0.9×1.2=4,019

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント