共立メンテナンスは伸びるから買い時だ!と思い、ホテル銘柄を調べ、街のホテルを見渡してみると、供給過剰で価格競争に陥らないか不安になっています。

オリンピック前のホテルの建築ラッシュの時と比べると資材価格と人件費の高騰により、ホテルの供給量が減少していると言われています。しかし、街を見渡すと生活実感としてホテルの建築が増加している気がします。

さて、日本の人口ピラミットを見ると、団塊ジュニア世代(1971~74年生まれ)のボリュームが多く、55~60才になっています。

年齢的に相対的に貯蓄が多く、役員就任など所得水準も高いと思います。この世代は退職金をもらう人や日本株の大幅な上昇により金融資産が相対的に多く、消費意欲は高いと思います。

ロイヤルホテルはリーガロイヤルホテルを運営しており、関西発祥の高級ホテルです。ホテルの閉鎖やリーガロイヤルホテル大阪の土地を売却するなど、若干後退の兆しがありますが、好業績を維持できると思い調べました。

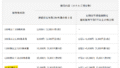

『リーガロイヤルホテル』展開。

23年に大阪ホテル売却し運営受託に注力。

海外投資会社が大株主四季報

沿革

1932年 新大阪ホテル創立

1961年 株式上場

2006年 森トラスト株式会社と資本業務提携契約を締結

2020年 リーガグラン京都開業

2023年 リーガプレイス京都四条烏丸開業

2024年 芝パークホテルの株式取得に伴う連結子会社化及び資本業務提携契約の締結

事業内容

内外顧客の宿泊・料理飲食・貸席等を中心とするホテル事業を経営する会社、及びホテル附帯事業を経営する会社で構成され、当社がその子会社の経営指導を実施しながら事業活動の展開

リーガグラン京都、リーガプレイス京都 四条烏丸、リーガロイヤルホテル広島、リーガロイヤルホテル小倉、リーガロイヤルホテル東京、東京ロイヤルホテル、リーガプレイス肥後橋、芝パークホテルの7社は9ホテルを経営

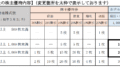

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 15,638 | -9,794 | -6,916 | -9,334 | -911.3 | 0 |

| 連22.3 | 16,465 | -8,217 | -4,550 | -4,811 | -469.7 | 0 |

| 連23.3 | 26,397 | -2,986 | -2,129 | 13,315 | 1,253 | 0 |

| 連24.3 | 20,668 | 557 | 587 | 901 | 55.3 | 5 |

| 連25.3 | 25,164 | 912 | 796 | 1,737 | 109.3 | 5 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金114(30%)

有形固定資産82(22%)

差入保証金127(33%)

負債

有利子負債4(1%)

純資産

自己資本比率56%

配当性向5%

利益剰余金111(29%)

損益計算

売上高

営業利益率3.6%

経常利益率3.2%

当期純利益率7.3%

負ののれん発生益4.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 2 | 4 |

| 固定資産に対する支出 | 5 | 6 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 0 | 1 |

株価 個人的な購入価額

940円(2026.2.26)

時価総額14,385百万円(02/26)

配当利回り(会社予想)0.53%(02/26)

1株配当(会社予想)5.00円(2026/03)

PER(会社予想)(連)23.93倍(02/26)

PBR(実績)(連)0.59倍(02/26)

EPS(会社予想)(連)39.28(2026/03)

BPS(実績)(連)1,604.66

ROE(実績)(連)8.40%

自己資本比率(実績)(連)56.0%

直近2期の平均EPS:70円

進捗:305%(3Q)

需要・顧客構造(▲10%):

高級ホテルゆえ、景気感応度は高いです。富裕層向けなホテルですが、法人需要・宴会需要が細る局面では一気に稼働率が落ちるので、業績変動は大きそうです。

競争環境(+20%):

日本三大高級ホテル(帝国・オークラ・オータニ)よりも1つランクは落ちますが、高級ホテルとしてブランド力を有し、競争力は高そうです。

ビジネスモデルの有望性(+5%):

神戸有馬・広島・沖縄に新規ホテルを開業すべく20年の定期借地権契約を締結しています。2028年以降の開業予定であり、だいぶ先にはなりますが、成長性に期待が持てます。

株主優待(+10%):

年2回優待券がもらえます。500株保有と保有期間に応じて自社グループで利用可能なポイントがもらえます。

リーガロイヤルホテルを普段使いする人にとってはお得な優待だと思います。

個人的な好み(▲10%):

会社規模に比して役員の数が多いと感じます。ホテルの撤退や譲渡も多く、含み益のある土地を売却することで、含み益を実現させるなど、財務的な取り組みが多く、定期借地権を設定しホテルを運営しており、他のホテルと比べ土地の含み益は少ないと感じます。Blossoms Holding HKという香港の会社がロイヤルホテルの株を24%有しており、アサヒビール・森トラスト・サントリーHDなども株を有しています。

リーガロイヤルホテルに泊まったことがなく、魅力を実感していないため、購入には消極的です。

個人的な目標株価

PER70×14倍=980

PBR1,605×0.7倍=1,124

プレミアム1,052×0.9×1.2×1.05×1.1×0.9=1,181

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント