日野自動車が三菱ふそうと統合する予定です。日野自動車は近年業績が低迷していたので、世界シェアナンバー1のダイムラートラックの子会社である三菱ふそうと統合することで、業績を回復できると思います。

日野自動車はエンジン認証不正で生産ストップなど大打撃を受けており、いすゞ自動車への注文変更もあったのだと思います。トラックではいすゞ自動車はトラックで最大手であり、日野自動車の2倍の規模があります。業績も好調なので、調べました。

トラック大手。中小型強い。

タイで生産するピックアップも柱。

大型に強いUDを21年傘下に四季報

沿革

1937年 いすゞ自動車を設立

1949年 株式上場

2020年 AB Volvo社と「協業基本契約」及び「株式譲渡契約」に調印

2021年 同社が保有するUDとラックスの全株式をいすゞが取得することを合意

2022年 UDトラックスを株式取得により完全子会社化

2025年 株式会社IJTTを株式の譲渡により持分法適用会社化、トヨタ・スズキ・日野自動車・ダイハツ工業と商用事業における協業に関する共同企画契約を締結

事業内容

自動車及び部品並びに産業用エンジンの製造、販売を事業内容とし、これらに関連する物流等の各種サービスを展開

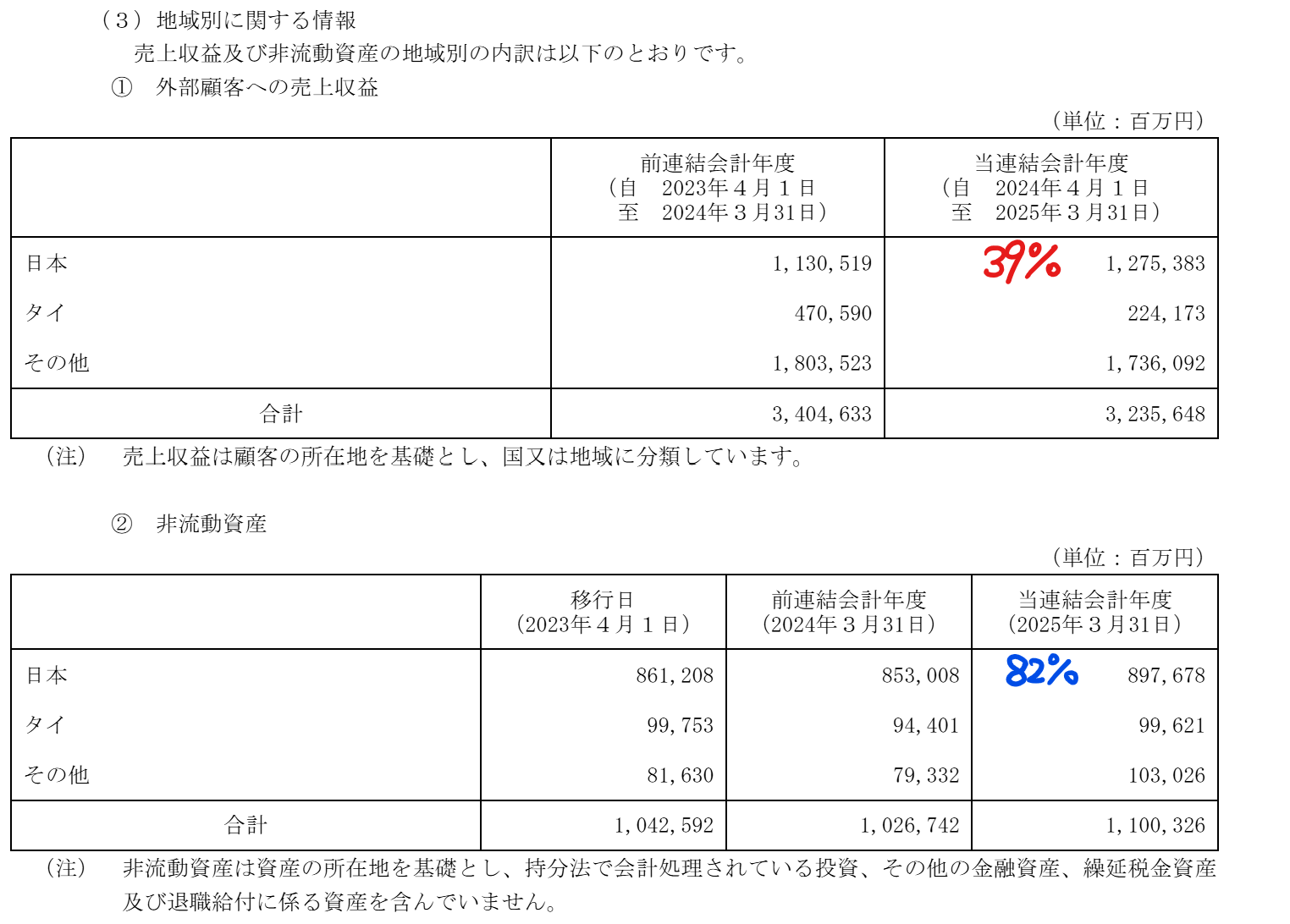

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連23.3 | 3,195,537 | 253,546 | 269,872 | 151,743 | 195.8 | 79 |

| 連24.3 | 3,386,676 | 293,085 | 313,039 | 176,442 | 229.9 | 92 |

| 連25.3 | 3,208,084 | 229,109 | 248,231 | 134,363 | 183.0 | 92 |

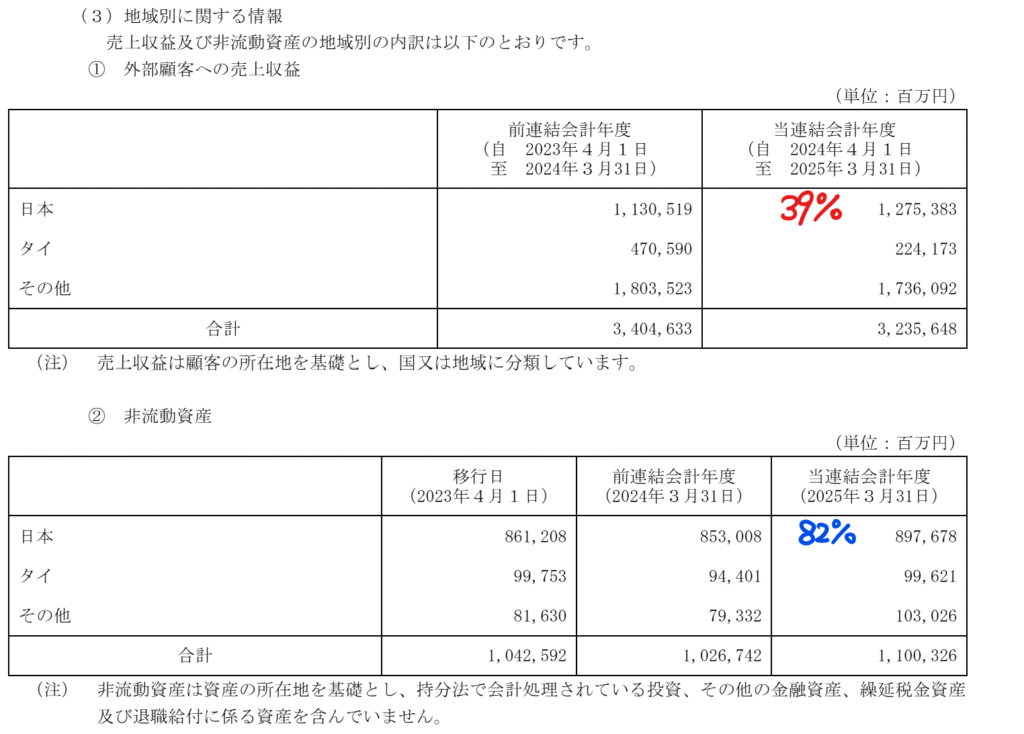

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金3,587(11%)

棚卸資産6,818(21%)

有形固定資産8,387(25%)

のれん152(0.5%)

無形資産1,334(4%)

使用権資産1,087(3%)

負債

有利子負債7,437(23%)

純資産

自己資本比率41.6%

配当性向48.2%

利益剰余金1兆1,624(35%)

損益計算

売上高

営業利益率7.1%

当期純利益率5.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,494 | 1,512 |

| 固定資産 に対する支出 | 1,761 | 2,135 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 500 | 756 |

| 配当金の支払 | 666 | 707 |

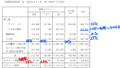

株価 個人的な購入価額

1,921.5円(2025.11.7)

時価総額1,371,041百万円(11/07)

配当利回り(会社予想)4.79%(11/07)

1株配当(会社予想)92.00円(2026/03)

PER(会社予想)(連)10.52倍(11/07)

PBR(実績)(連)0.99倍(11/07)

EPS(会社予想)(連)182.62(2026/03)

BPS(実績)(連)1,932.53

ROE(実績)(連)9.89%

自己資本比率(実績)(連)41.6%

直近5期の平均EPS:166円

進捗:32%(1Q)

需要・顧客構造(▲5%):

景気が良くなり、物流運搬量が増加するとトラックにひっ迫感が出てきて、トラック販売量が増加します。一方、景気悪化時には、大幅に販売量が減少するので、商用トラックは業績のブレは大きそうです。

いすゞ自動車は日本、タイ、米国への売上が多く、これらの経済状況の影響を受けます。

競争環境(+10%):

トラック市場は、ダイムラートラック、トレイン、ボルボ、パッカー、いすゞ自動車、中国重型汽車、イヴェコ、日野自動車と続いています。いすゞ自動車は国内ナンバーワンであり、UDトラックスを含めるとシェアが大きいです。トラックは稼働率も高く補修も重要になるので、シェアの高さが重要であり、海外メーカーの日本市場への参入障壁も高く、いすゞ自動車の競争力の高さを感じます。

ビジネスモデルの有望性(+5%):

海外比率も高いので、世界経済の成長とともにいすゞの成長にも期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率は4割台と物足りなさを感じますが、利益率が高く、業績が安定しているのが魅力的です。株主還元にも積極的な所も良いです。

個人的な目標株価

PER166×14倍=2,324

PBR1,933×0.7倍=1,353

プレミアム1,839×0.95×1.1×1.05×1.05=2,118

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント