自転車販売業を営むサイクルベースあさひもダイワサイクルも利益率が良く、業績を伸ばしています。ほぼ毎日、電動アシスト自転車に乗っており、半年に1度は朝日でメンテナンスしてもらっているものの、最近はお店が混んでおり、メンテナンスしてもらえません。

駐輪しやすいロードサイドの大きめな土地が無かったり、自転車をメンテナンスできる人手が不足していたり、しているのかもしれません。

成長が期待できるので、調べました。

自転車販売・修理の大手。

大阪に強固な地盤。

電動アシスト車の販売比率高い。

関東にも本格進出四季報

沿革

1980年 大阪府八尾市において駐輪場経営を開始

1999年 自転車専門量販店のチェーン展開を目指し、大阪府八尾市高美町に「だいわ自転車青山店」をオープン

2001年 プライベートブランド商品の取扱開始

2006年 インターネット通販を開始

2022年 店舗数100店舗達成

2023年 株式上場

事業内容

自転車及び自転車パーツ・アクセサリー等の商品販売、自転車の整備及び修理サービスの提供。

2025年1月末時点において、国内実店舗134店舗(直営店舗128店舗、FC(フランチャイズ)店舗6店舗)に加え、ECサイト(ダイワサイクルオンラインストア)を運営

| 品目別 | 主な内容 | 2025年1月期 売上高/比率 |

| 自転車 | 一般車、幼児・子供車、スポーツ車、電動アシスト車 | 13,542百万円/73.8% |

| パーツ・アクセサリー | バスケット、バッテリー、タイヤ、ヘルメット等 | 2,779百万円/15.2% |

| その他 | 各種整備、修理等の付帯サービス及び長期保証サービス等 | 2,026百万円/11.0% |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単22.1* | 11,459 | 221 | 277 | 139 | 69.5 | 0 |

| 単23.1* | 13,090 | 561 | 610 | 413 | 207.0 | 20.7 |

| 単24.1 | 15,339 | 797 | 804 | 501 | 232.1 | 49記 |

| 単25.1 | 18,349 | 1,375 | 1,386 | 898 | 328.6 | 66 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金22(26%)

有形固定資産10(12%)

差入保証金7(8%)

建設協力金4(5%)

負債

有利子負債0

純資産

自己資本比率64.4%

配当性向20.1%

利益剰余金44(52%)

損益計算

売上高

営業利益率7.5%

経常利益率7.6%

当期純利益率4.9%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1 | 2 |

| 固定資産 に対する支出 | 3 | 3 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 0 | 1 |

株価 個人的な購入価額

3,875円(2025.8.8)

時価総額10,638百万円(08/08)

配当利回り(会社予想)1.75%(08/08)

1株配当(会社予想)68.00円(2026/01)

PER(会社予想)(単)11.44倍(08/08)

PBR(実績)(単)1.85倍(08/08)

EPS(会社予想)(単)338.82(2026/01)

BPS(実績)(単)2,099.74

ROE(実績)(単)17.46%

自己資本比率(実績)(単)64.4%

直近5期の平均EPS:213円

進捗:45%(1Q)

需要・顧客構造(+10%):

健康意識の高まりから、自転車販売とメンテナンスは安定した需要が継続すると思います。また、個人所得が減少する局面でも、車からの切り替え、安定したメンテナンス収入があるため、安定した業績を維持できそうです。

競争環境(▲5%):

自転車販売業は、サイクルベースあさひ、ダイワサイクルが大手で、ヤマダ電機などの家電量販店、ホームセンターなども手掛けています。

しかし、自転車販売業は個人から法人に移ってきており、大きなチェーン店が勢力を伸ばせる余地が大きそうです。

なお、自転車販売店は、

個人:1999年13,784店舗→2021年6,628店舗 半減

法人:1999年1,664店舗→2021年2,924店舗 倍増

ビジネスモデルの有望性(+5%):

自動車業界における電動アシスト自転車販売台数は2016年に8.1%であったものが、2022年には13.1%に上昇しています。ダイワサイクルでの電動アシスト自転車の売上高の年平均成長率は約21%となっています。ダイワサイクルでは電動アシスト自転車の売上比率が高く、市場の拡大と業績アップに期待が持てます。

2017年に自転車活用推進法が制定され、自転車専用道路等の整備や路外駐車場の整備等、自転車の利用環境が整備されています。シェアサイクリングのメンテナンスなど新たな需要も生まれ、成長に期待が持てます。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が高く、無借金経営で財務が抜群に良いです。

ただ、サイクルベースあさひとダイワサイクルを比べると、あさひの方が好きです。あさひの店舗は余裕のある商品配置になっている、一方、ダイワサイクルは所狭しと自転車が並べられています。店内で収まりきらず、店の前まで自転車が並べられています。電動アシスト自転車やこどもの自転車を購入する時は、高くても信頼性の高い店舗で購入したいと考えており、あさひに分配が上がります。

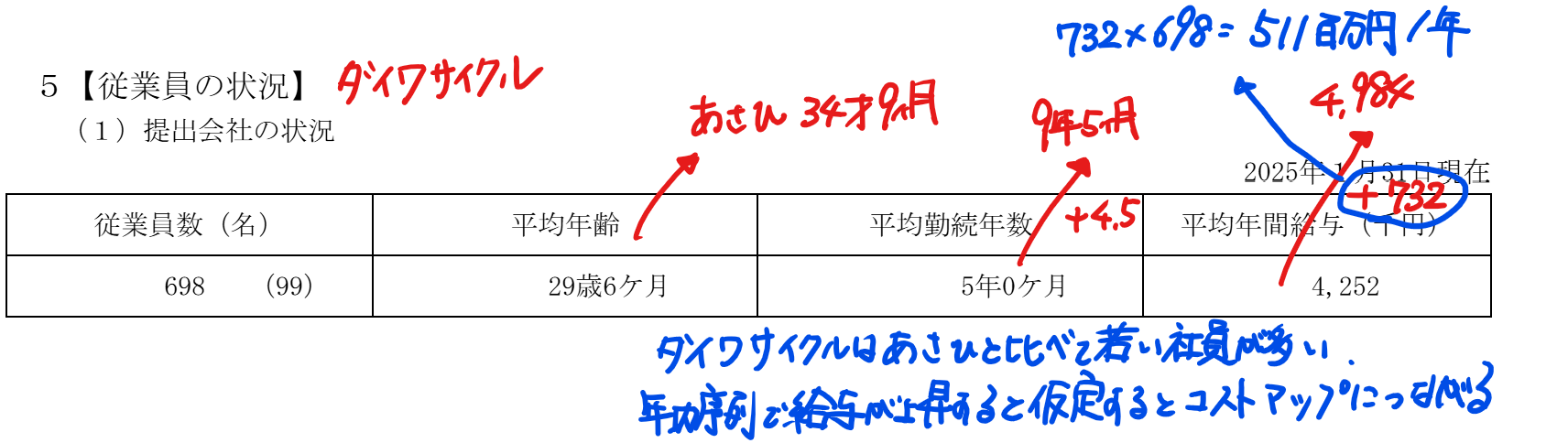

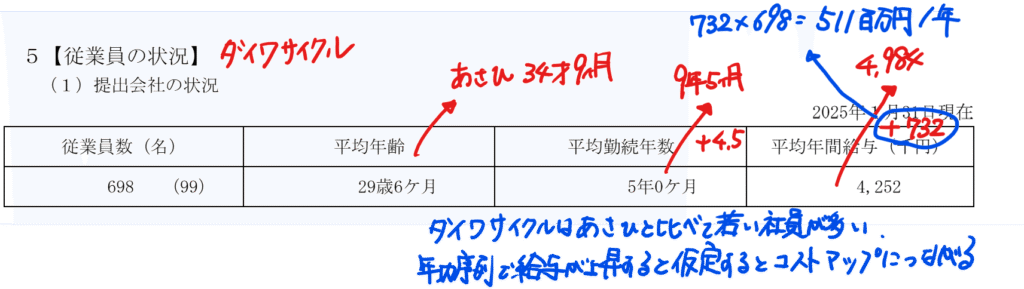

従業員の状況を見ると、

ダイワサイクルはあさひよりも5才程度若い社員が多いです。年齢とともに給料が上昇し、あさひの水準まで到達すると仮定すると、年間5億円程度のコストアップになります。ただ、経常利益が60億円程度あるので、この程度であれば、許容できる水準だと思います。

個人的な目標株価

PER213×14倍=2,982

PBR2,100×0.7倍=1,470

プレミアム2,226×1.1×0.95×1.05×1.1=2,687

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント