渓流釣りが好きでシマノの釣具用品を愛用しています。また、電動アシスト自転車に毎日乗っており、シマノの自転車部品が組み込まれているので親近感を持っています。

さて、シマノの株価が暴落しています。2020年以降、シマノの株価は35,000円まで上がっていたので、16,000円お手ごろ感があります。かといって100株単元で160万円が必要なので、下落した時の損失が大きく、気軽にナンピンができません。カタリストを考えました。

株価指数

16,480円(2025.8.8)

時価総額1,445,461百万円(08/08)

配当利回り(会社予想)2.06%(08/08)

1株配当(会社予想)339.00円(2025/12)

PER(会社予想)(連)47.67倍(08/08)

PBR(実績)(連)1.75倍(08/08)

EPS(会社予想)(連)345.70(2025/12)

BPS(実績)(連)9,421.03

ROE(実績)(連)9.07%

自己資本比率(実績)(連)92.0%

今期見通しの大幅な減益予想であり、PERが割高です。PBRも1.75倍と若干割高です。

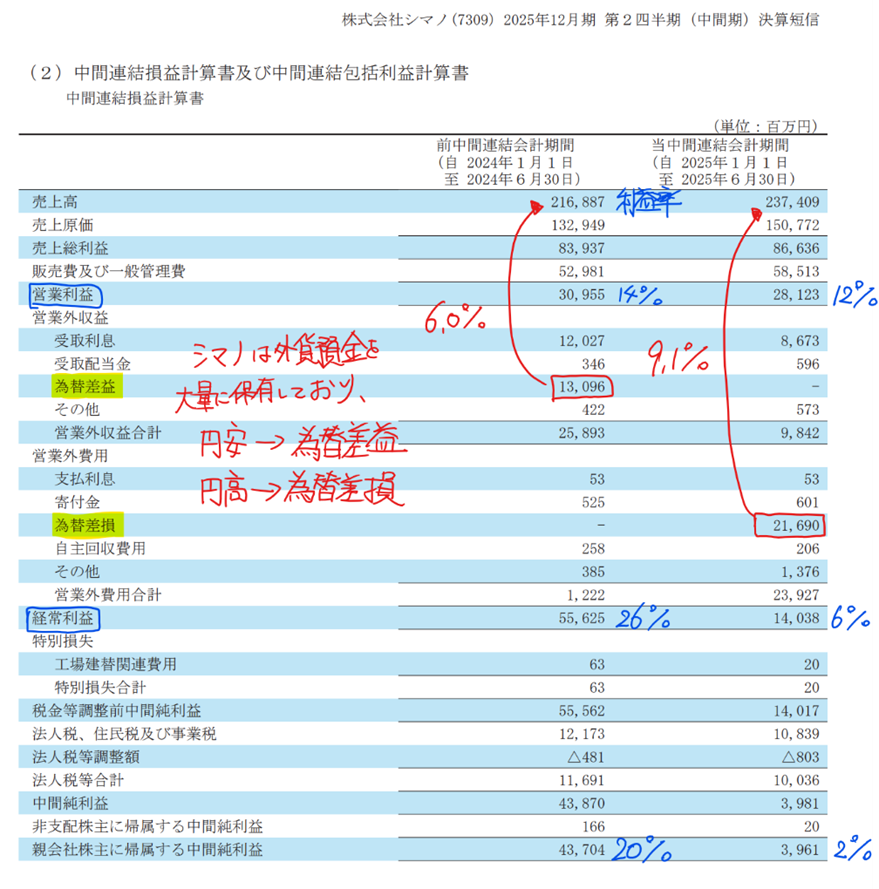

25年12月期(2Q)決算

今期大幅な減益を見込んでいます。2Qの損益計算書を見ると、営業利益率は14%から12%の悪化と僅かですが、前期の為替差益131億円(売上比6.0%)から当期の為替差損217億円(9.1%)と為替差損益の影響が大きいです。

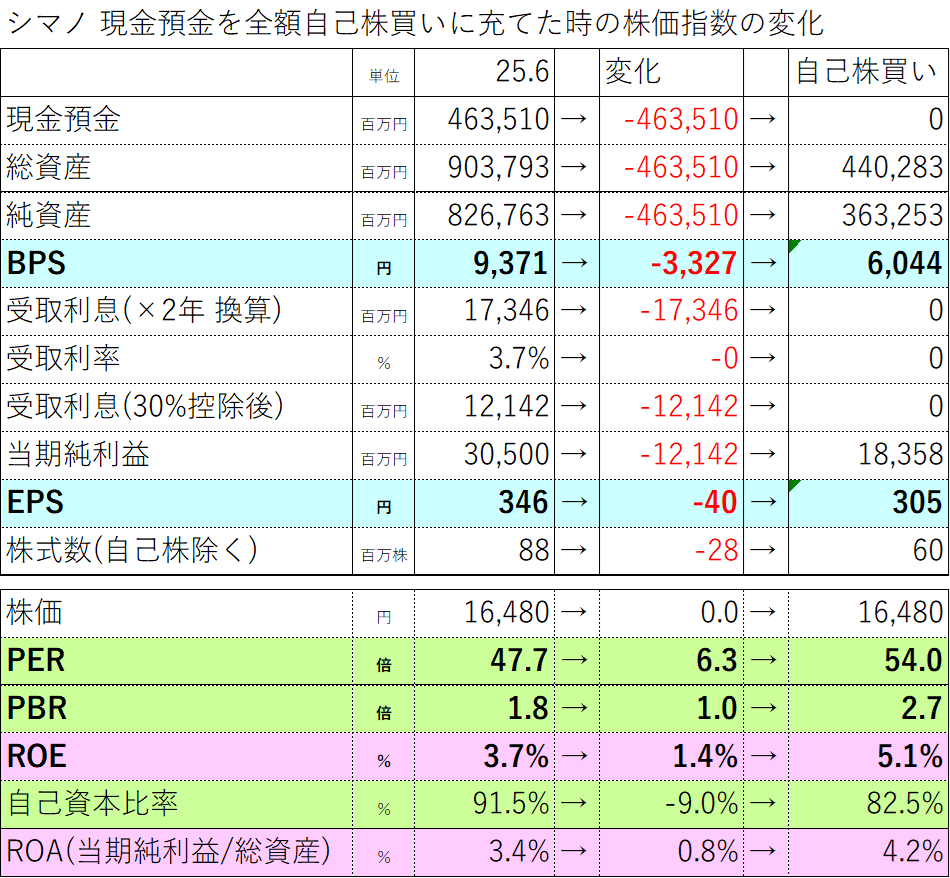

シマノは自己資本比率が91%と高く、現金預金も4,635億円(資産比51%)保有しています。キャッシュリッチで財務が優良な会社です。ただ、受取利息の額から推測するに外貨預金で保有しており、受取利率は高いものの、為替の影響が大きいです。

自己株買い実施でキャッシュを圧縮したら

シマノが現金預金を全額自己株買いに充てた時の株価指数の変化を計算しました。

自己株買いを実施すると、受取利息も無くなるので、その分も考慮した場合、PERは47.7倍から54倍、PBRは1.8倍から2.7倍、自己資本比率は92%→83%へ悪化します。一方、ROEは3.7%から5.1%、ROAは3.4%から4.2%へ改善します。

株価は上昇するでしょうか?PER・PBSは悪化するものの、資産効率が向上するので、投資家にとってはプラスに働くと思います。

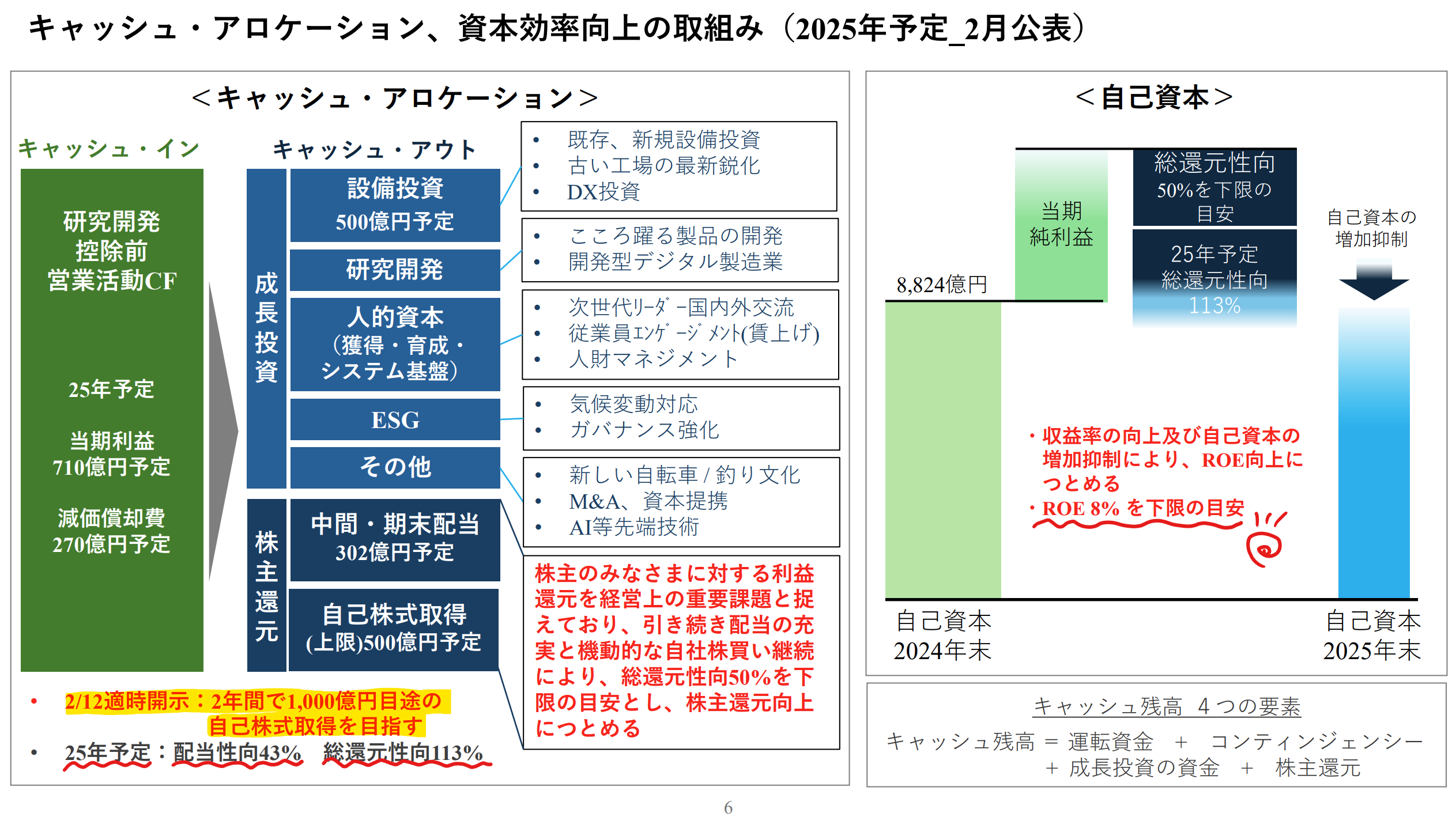

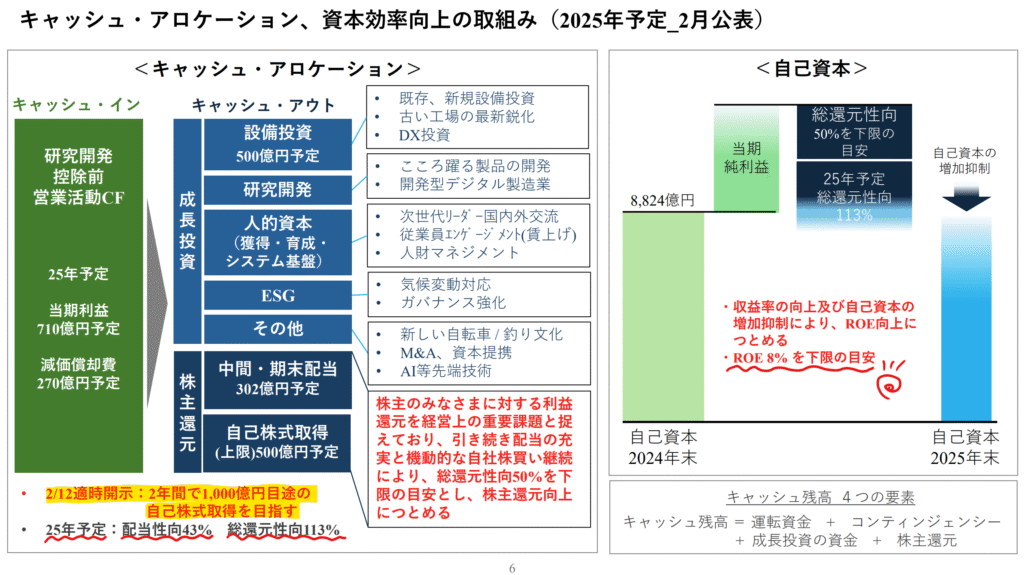

シマノの還元政策

シマノは2025年2月に約2年間で1,000億円規模の自己株買いを実施すると公表しました。25年予定は配当性向43%、総還元性向113%なので、積極的な株主還元を行っています。

しかし、シマノの現金保有額を鑑みると、4,000億円程度は圧縮しても良いと思います。年間500億円規模の自己株買いを2倍ぐらいに増やしても良いと思います。

2025年2月には既存の自己株買いの実施を取り下げて、新たな自己株買いを公表しています。

2021年以降、自己株買いを積極的に行い、自己株式の消却も進めています。

大株主の状況を見ると、

創業家の大株主が株式を有しているわけでなく、株式流動比率も高いです。経営陣の株価上昇への誘因は高く、積極的な自己株買いに期待が持てます。

株主還元方針

2025年2月12日に年度決算と合わせて、総還元性向 50%下限を公表しました。株主還元に積極的で良いと思います。

しかし、直近5期のEPSの平均は975円で50%を乗じると、488円となります。仮に株主還元を配当だけだとすると、今の株価で配当利回り3%となります。長期金利が1.5%まで上昇しているので、少し物足りなさを感じます。

中国メーカーとの競争激化、米国の関税政策による世界経済の減速により、市場の縮小を予想しており、割高に感じます。

100株単元で160万円の資金が必要なので、ナンピンできないので、下落したらゲームセットです。50万円くらいの資金で購入出来れば、100株購入すると思います。

今の水準なら、14,500円まで下落しなければ購入しないと思います。

関連ブログ

コメント