デンソーの有価証券報告書が25年6月に公表されました。デンソーの株式の保有状況を見ると、ホンダとトリニティ工業の全株売却し、ローム株を購入していました。

デンソーとトリニティ工業との関係が希薄化したからでしょうか。デンソーを300株有し、業界の動向を学ぶためトリニティ工業を調べました。

トヨタグループ向けが主力。

塗装設備の設計からプラントまで一貫化。

高級車向け自動車部品も四季報

沿革

1946年 東京都千代田区に設立

1963年 株式上場

1977年 トヨタ自動車がトリニティ工業に資本参加

1986年 愛知県豊田市に本社工場を建設

事業内容

| 事業区分 | 主要製品 |

| 設備部門 | 前処理装置、電着塗装装置、塗装ブース、空調装置、乾燥炉、熱処理炉、塗装機・塗装システム等 |

| 自動車部品部門 | センタークラスターパネル、コンソールパネル、ドアスイッチベース、ステアリングホイール、ロッカーモール等 |

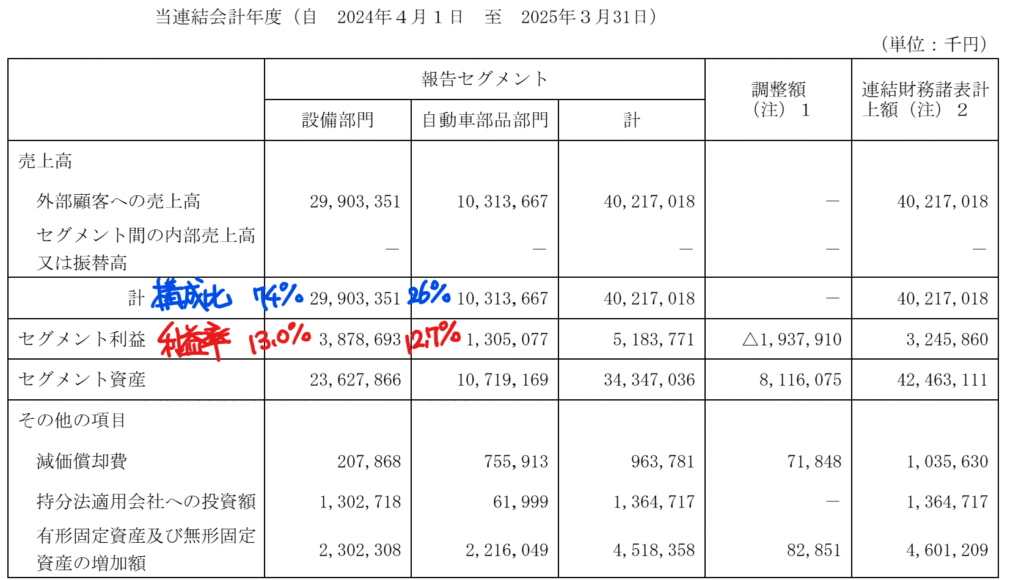

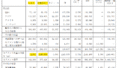

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 35,362 | 2,378 | 2,423 | 1,620 | 98.8 | 30 |

| 連22.3 | 34,161 | 1,932 | 2,335 | 1,813 | 110.4 | 34 |

| 連23.3 | 29,047 | 965 | 1,471 | 1,267 | 78.2 | 30 |

| 連24.3 | 36,992 | 2,795 | 3,007 | 2,058 | 128.0 | 40 |

| 連25.3 | 40,217 | 3,245 | 3,521 | 2,403 | 149.2 | 60 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金94(22%)

有形固定資産128(30%)

投資有価証券32(7%)

豊田通商、SUBARU、豊田合成、名古屋銀行、中央発條の株を保有しています

負債

有利子負債2(0.4%)

リース債務を有しているだけで、実質無借金経営です

純資産

自己資本比率75.8%

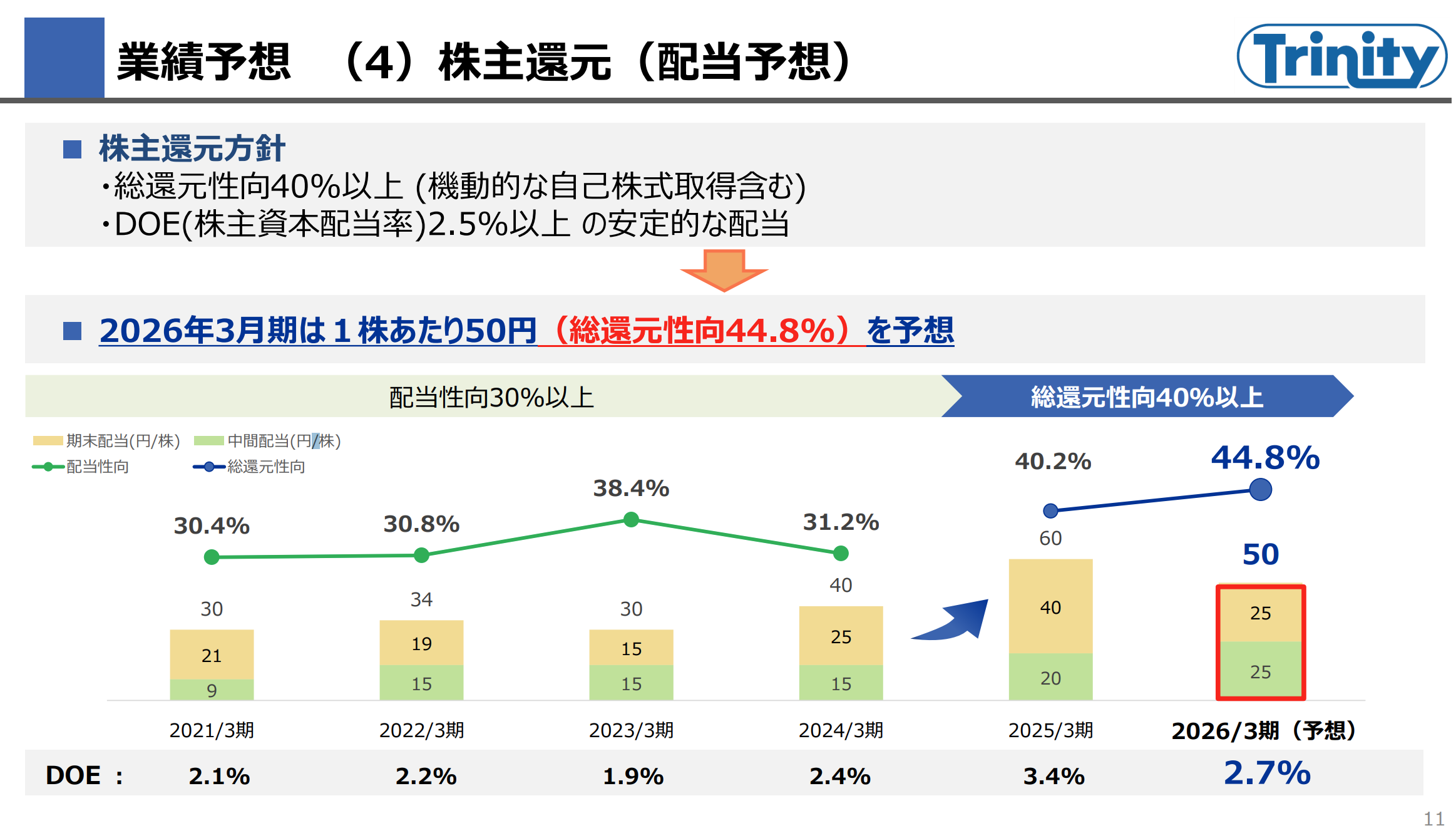

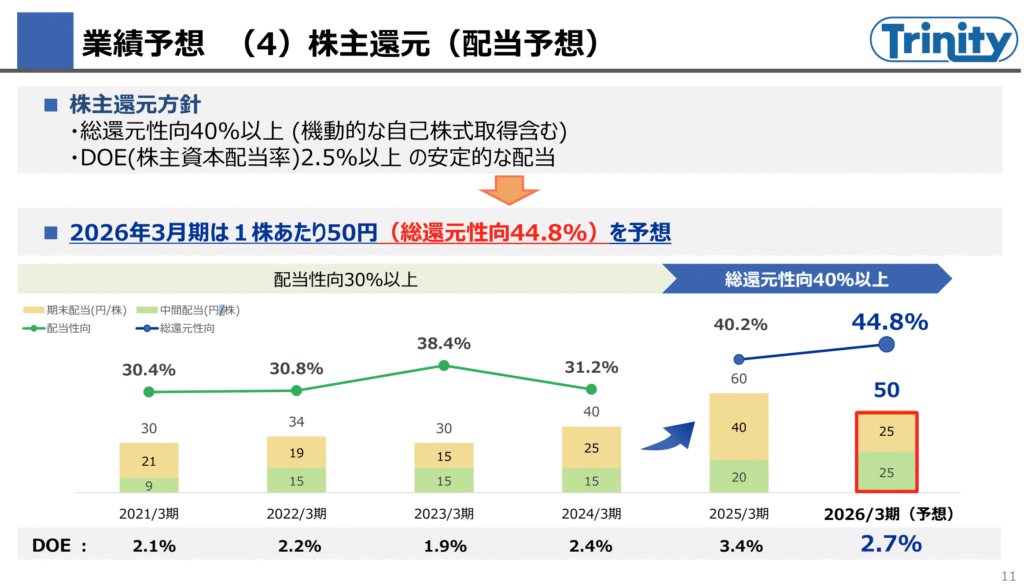

配当性向40.2%

利益剰余金291(69%)

損益計算

売上高

営業利益率8.1%

経常利益率8.8%

当期純利益率6.0%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 15 | 10 |

| 固定資産 に対する支出 | 10 | 43 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 5 | 7 |

株価 個人的な購入価額

993円(2025.6.26)

時価総額18,092百万円(10:45)

配当利回り(会社予想)5.04%(10:45)

1株配当(会社予想)50.00円(2026/03)

PER(会社予想)(連)8.89倍(10:45)

PBR(実績)(連)0.50倍(10:45)

EPS(会社予想)(連)111.73(2026/03)

BPS(実績)(連)1,998.53

ROE(実績)(連)7.69%

自己資本比率(実績)(連)75.8%

直近5期の平均EPS:113円

需要・顧客構造(▲10%):

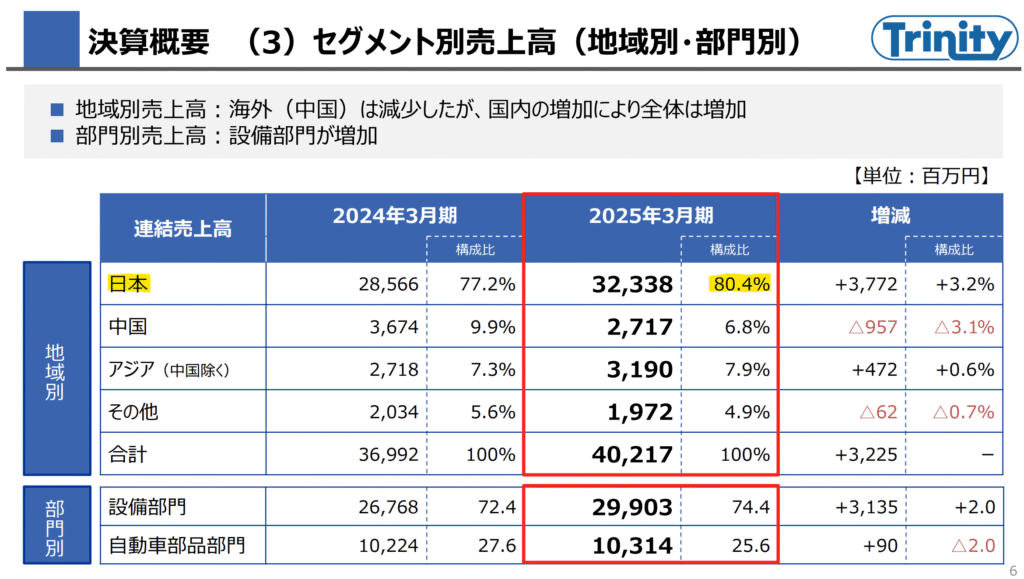

トヨタ自動車向けの設備が大半を占めており、国内売上比率が高いです。

自動車販売台数は景気に大きく左右され、業績の変動は大きいです。ただ、設備部門に関しては、中長期的な計画をもとに実行されるので、自動車部品と比べると緩やかなのだと思います。

競争環境(+5%):

設備部門なので、競合はそこまで多くない気がします。トヨタグループという確固たる顧客がおり、信頼が必要で参入の難しい業種なので激しい価格競争に陥ることは無さそうです。

ビジネスモデルの有望性(▲20%):

トランプ関税の影響で北米向けの自動車は現地生産比率を高める必要があります。トヨタ自動車も国内向けの設備投資より海外の設備投資を増やしていくと予想され、トリニティ工業の先行きは厳しそうです。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が高く、無借金経営で財務が盤石です。大株主の状況はトヨタ自動車が37%を有しています。株主還元に積極的で、DOE2.5%以上を設定しているのは魅力的です。

ただ、事業規模、業界再編の観点で株価上昇の誘因(カタリスト)に欠けている気がします。

個人的な目標株価

PER113×14倍=1,582

PBR1,999×0.7倍=1,399

プレミアム1,491×0.9×1.05×0.8×1.1=1,240

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント