今日は2022年度のNISA枠最終日。特定口座で含み損のある銘柄を売却し、NISAで買い戻したり、年間譲渡益を減らすべく、損出しをしたりをしました。

メタルアートは非常に割安で気になっていました。

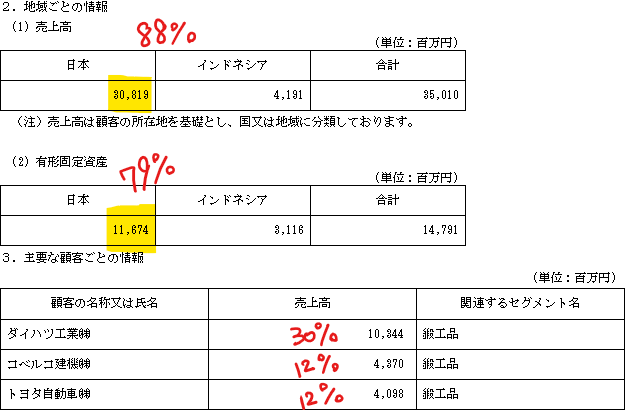

自動車用鍛造品はダイハツのほかトヨタとの取引拡大。

四季報

冷間複合精密鍛造技術は世界でも有数

沿革

1943年 後藤鍛工設立

1962年 株式上場

1995年 3,500t自動鍛造プレスラインを新設

2002年 冷間鍛造ラインを新設

2013年 メタルテックスが九州工場を新設(機械加工ラインを新設)、インドネシアに連結子会社を設立

事業内容

精密型打鍛造品の製造販売に関する事業

自動車・建設機械・農業機械向けエンジン部品及び足回り部品、トランスミッションギヤ・その他産業向け部品を中心に、鍛造から機械加工まで一貫体制で、幅広い業種・部品形状に対応

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3* | 30,456 | 1,292 | 885 | 401 | 127.4 | 30 |

| 連19.3 | 32,077 | 1,127 | 1,209 | 799 | 253.7 | 35 |

| 連20.3 | 32,640 | 1,250 | 1,236 | 832 | 265.9 | 35 |

| 連21.3 | 28,257 | 1,763 | 2,070 | 1,364 | 451.3 | 45 |

| 連22.3 | 35,010 | 3,206 | 3,308 | 2,215 | 732.8 | 74 |

財務諸表

資産

現金預金80億円(21%)

有形固定資産148億円(38%)

負債

有利子負債39億円(10%)

純資産

自己資本比率46%

配当性向10%

利益剰余金131億円(34%)

損益計算

売上高

営業利益率9.2%

経常利益率9.4%

当期純利益率6.3%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,369 | 1,419 |

| 固定資産 に対する支出 | 1,057 | 2,230 |

株価 個人的な購入価額

2,175円(2022.12.28)

配当利回り(会社予想)1.38%(15:00)

1株配当(会社予想)30.00(2023/03)

PER(会社予想)(連)3.52倍(15:00)

PBR(実績)(連)0.35倍(15:00)

EPS(会社予想)(連)618.49(2023/03)

BPS(実績)(連)6,285.77(2022/03)

直近5期の平均EPS:366円

進捗:57%(2Q)

需要・顧客構造(▲10%):

自動車部品及び建設機械部品が売上の90%を占めており、景気変動に業績が大きく左右されそうです。

ダイハツ工業・トヨタ自動車向けの販売で、全体の半分くらいを占めます。

競争環境(+10%):

非上場企業、中小企業を含めると、鍛造メーカーは多く存在しており、市場環境は厳しそうです。ただ、自動車向けの大型顧客を押さえており、ダイハツ・トヨタの購買方針が変わらなければ、激しい価格競争に陥ることはなさそうです。

ビジネスモデルの有望性(+10%):

自動車・建機は半導体不足で、生産が後ろ倒しになっており、部品を供給するメタルアートとしては、生産が抑えられている気がします。

自動車の契約残も多く、しばらく、需要の大幅な悪化を心配しないで済み、安定した成長が期待できます。

株主優待(+%):なし

個人的な好み(▲15%):

財務が盤石で、業績も好調です。ただ、直近5期の配当額が30~74円/株と業績の割に、配当額が少ないです。ダイハツが34%有する大株主で、ダイハツの役員も取締役に入っており、ダイハツの方針次第(ダイハツはトヨタの完全全子会社)に大きく左右されそうです。

株価上昇のカタリストに欠けている気がするので、資金に余裕があれば購入したいです。

(→常に資金不足)

個人的な目標株価

PER366×14倍=5,124

PBR6,286×0.7倍=4,400

プレミアム4,762×0.9×1.1×1.1×0.85=4,408

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント