藤田観光はかつて、大阪に「太閤園」という唯一無二の施設を有していました。

藤田財閥の邸宅を活かしたこの場所は、大阪城北詰という都心にありながら、川沿いの静寂に包まれた空間で、結婚式や両家顔合わせといった「人生の節目」を預かる場でした。

私自身も、結婚式場の候補として下見に行ったことがあります。

あの空間には、単なる宴会場ではなく、都市の中に残された時間の層のような価値が確かにありました。

コロナ禍で藤田観光は大打撃を受けて、太閤園を売却しました。買い手は創価学会であり、歴史ある建物は取り壊され、土地は更地化され、大聖堂が整備されています。これだけの歴史があり、思い出のある場所が一部の宗教施設になってしまうことが残念です。宗教法人の施設は一部の信者のみ利益があり、創価学会の講堂の固定資産税は非課税であり、税負担が著しく軽いです。大阪の一等地であれば、相当の固定資産税収入となり大阪市の財政にも貢献できる土地だと思います。宗教法人で寝てしまっているのは社会的にも大損失です。高市政権では宗教法人の非課税特権の見直しを行うと噂されており、是非とも進めてもらいたいです。

さて、藤田観光はホテル椿山荘東京を有しています。東京都文京区の一等地の閑静な場所に位置しており、いつか泊まってみたいホテルです。また地形もブラタモリで紹介される素晴らしいです。宿泊銘柄分析のために調べました。

名門宴会場『椿山荘』運営。

ホテル椿山荘東京やビジネスのワシントンホテル、箱根リゾートも四季報

沿革

1955年 藤田興業の観光部門(箱根小涌園、伊東小涌園、椿山荘、観光街)が分離独立して藤田観光を設立

1964年 株式上場

2023年 箱根ホテル小涌園開業(建替によるリニューアルオープン)

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.12 | 43,749 | -4,048 | -4,461 | -5,789 | -483.1 | 0 |

| 連23.12 | 64,547 | 6,636 | 7,081 | 8,114 | 135.4 | 0 |

| 連24.12 | 76,211 | 12,309 | 12,623 | 9,134 | 146.7 | 8 |

| 連25.12 | 82,004 | 13,795 | 13,704 | 9,292 | 154.2 | 14 |

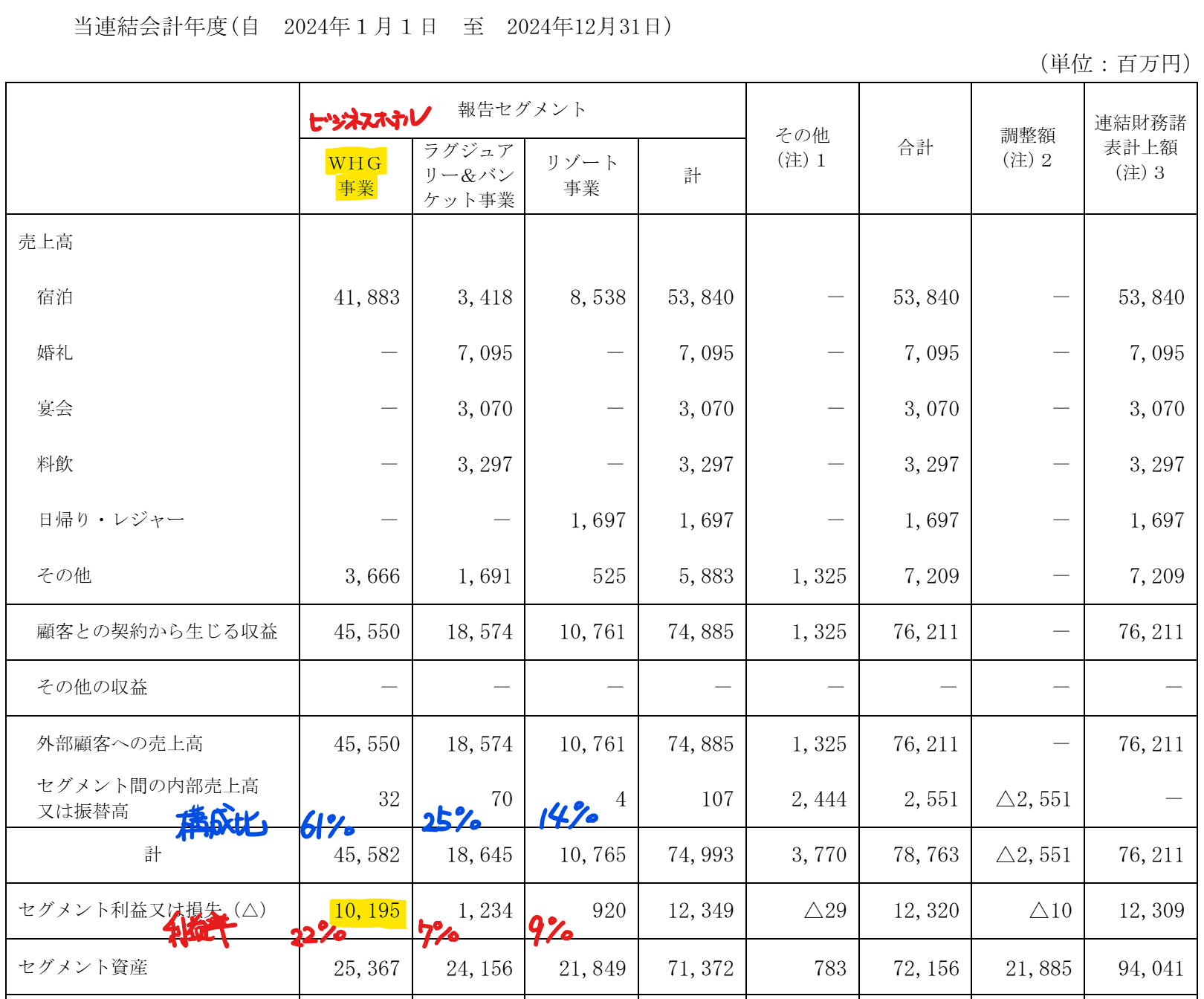

セグメント

ビジネスホテルのWHG事業の構成比が61%を占めており、利益率も高くなっています。

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金123(12%)

有形固定資産512(52%)

投資有価証券167(17%)

負債

有利子負債277(28%)

純資産

自己資本比率29.8%

配当性向9.0%

利益剰余金187(19%)

損益計算

売上高

営業利益率16.8%

経常利益率16.7%

当期純利益率11.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 39 | 42 |

| 固定資産に対する支出 | 30 | 59 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 80 | 20 |

| 配当金の支払 | 7 | 6 |

株価 個人的な購入価額

2,321円(2026.2.20)

時価総額141,667百万円(02/20)

配当利回り(会社予想)0.86%(02/20)

1株配当(会社予想)20.00円(2026/12)

PER(会社予想)(連)12.09倍(02/20)

PBR(実績)(連)3.78倍(02/20)

EPS(会社予想)(連)191.93(2026/12)

BPS(実績)(連)614.47

ROE(実績)(連)29.75%

自己資本比率(実績)(連)37.3%

直近3期の平均EPS:145円

需要・顧客構造(▲10%):

ワシントンホテルは普段使いのビジネスホテルであり、景気によって業績が左右されます。また、藤田観光は高級路線のホテルも多く、個人所得の状況によって稼働率が増減し、業績変動も大きそうです。

競争環境(+5%):

リゾート・シティホテルのジャンルには、リゾートトラスト、星野リゾート、オリエンタルランド・藤田観光・パレスホテル・ロイヤルホテル・京都ホテル、ロイヤルホテルがいます。御三家であるホテルオークラ・ニュー・オータニ・帝国ホテルも競合になります。椿山荘・箱根の宿泊施設は唯一無二ではありますが、競合も多く環境は厳しそうです。

ビジネスモデルの有望性(+5%):

海外からの観光客が増加していること、貧富の差が拡大していることからホテルの2極化が進み、藤田観光の椿山荘や箱根の宿泊施設の宿泊単価も上昇していく気がします。

株主優待(+10%):

年2回自社で利用できる優待券がもらえます。100株で1,000円分なので少し渋いです。

個人的な好み(▲10%):

自己資本比率に物足りなさを感じます。思い出深い太閤園が藤田観光のものではなくなってしまったので、購入には消極的です。藤田観光はDOWAが大株主でしたが、DOWAがファンドに売却して、みずほ系の元財閥とのつながりも薄くなってしまい、先行きは厳しそうです。

個人的な目標株価

PER145×14倍=2,030

PBR614×0.7倍=430

プレミアム1,230×0.9×1.05×1.05×1.1×0.9=1,208

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント