9月末決算が出揃いつつあります。保有銘柄の講評をします。

ニッピ

上期業績は予想に対して増益となりました。通期業績は据え置きましたが、上振れる可能性が高いと思います。ニッピは連結配当性向70%としており、増益分の増配にも期待が持てます。

女性の伊藤社長になってから、積極開示、株主還元の強化、なにより、本業が絶好調です。賃貸用不動産の含み益が150億円程度あるので長期で保有し続けようと思います。

12,870円(2025.11.10)

時価総額37,181百万円(15:30)

配当利回り(会社予想)4.92%(15:30)

1株配当(会社予想)633.00円(2026/03)

PER(会社予想)(連)14.23倍(15:30)

PBR(実績)(連)0.93倍(15:30)

EPS(会社予想)(連)904.15(2026/03)

BPS(実績)(連)13,848.67

ROE(実績)(連)6.34%

自己資本比率(実績)(連)56.8%

南陽

九州の機械商社で産業機械事業も行っています。上期実績は横ばいですが、保有する政策保有株式売却で通期上方修正しています。おそらくディスコを売却したのだと思います。ディスコ以外に大きく含み益が出そうな銘柄はありませんが、利益率が高く、株主優待でクオカードがもらえるので長期で保有しようと思います。

1,352円(2025.11.10)

時価総額17,887百万円(15:30)

配当利回り(会社予想)3.85%(15:30)

1株配当(会社予想)52.00円(2026/03)

PER(会社予想)(連)9.12倍(15:30)

PBR(実績)(連)0.66倍(15:30)

EPS(会社予想)(連)164.53(2026/03)

BPS(実績)(連)2,094.35

ROE(実績)(連)8.09%

自己資本比率(実績)(連)62.3%

キッコーマン

今年購入した新入り銘柄です。長期の株価は高値圏で推移していましたが、直近1年程度株価が低迷しており、底入りしたと思い購入しました。含み損を抱えていましたが、決算で株価が上昇しました。

業績はそこまで良くなかったですが、市場の期待を上回ったということなのでしょうか?

1,387.5円(2025.11.10)

時価総額1,345,065百万円(15:30)

配当利回り(会社予想)1.80%(15:30)

1株配当(会社予想)25.00円(2026/03)

PER(会社予想)(連)21.72倍(15:30)

PBR(実績)(連)2.47倍(15:30)

EPS(会社予想)(連)63.88(2026/03)

BPS(実績)(連)560.85

ROE(実績)(連)12.34%

自己資本比率(実績)(連)74.8%

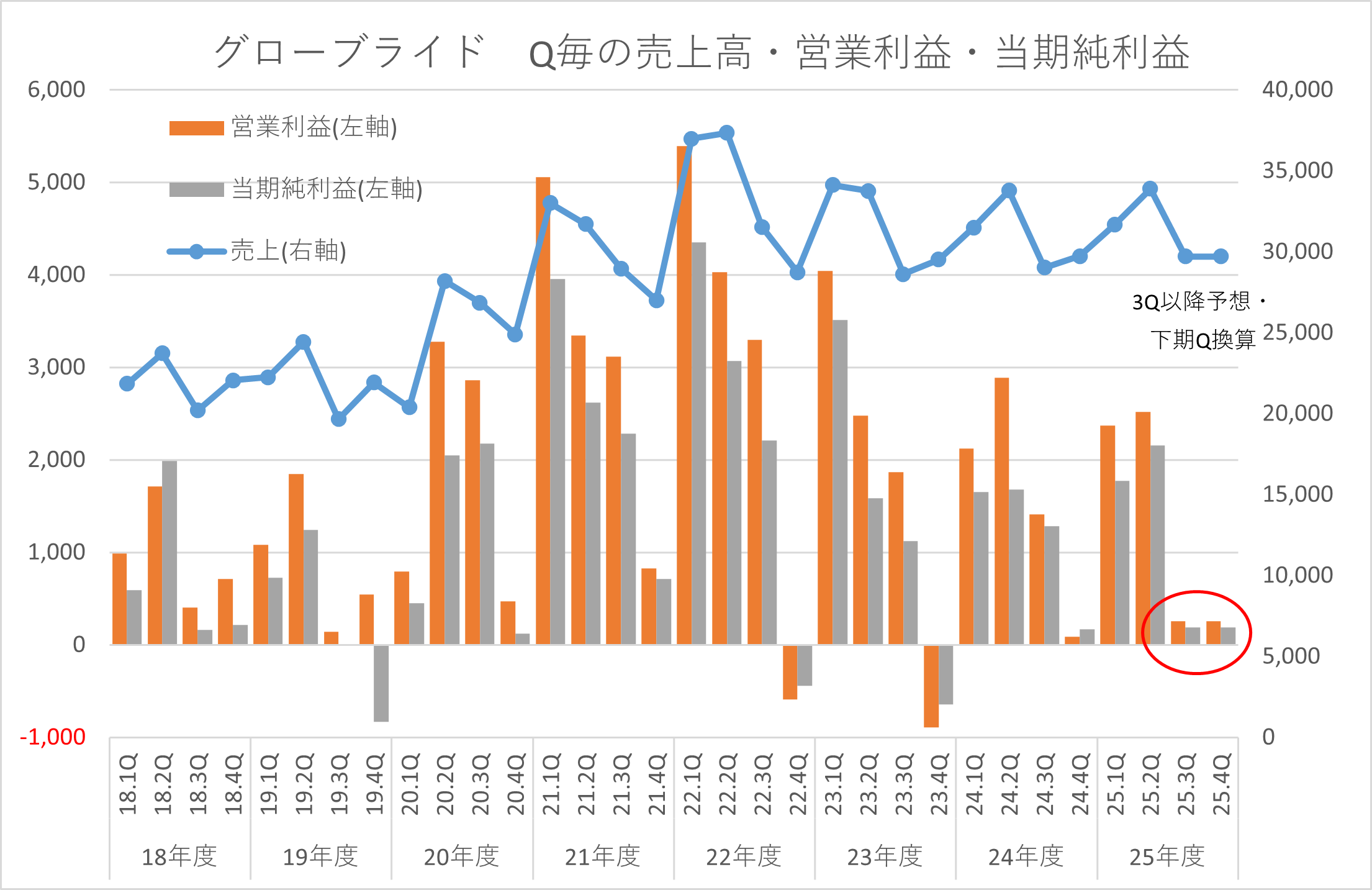

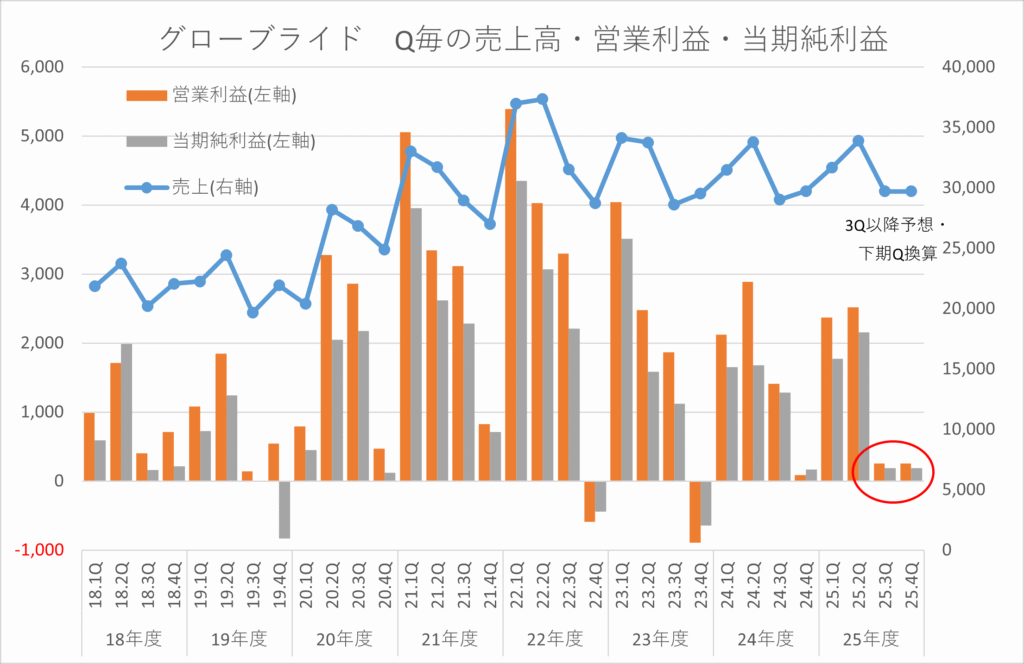

グローブライド

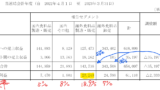

上期は予想に対して経常減益、通期業績予想を下方修正しました。しかし、Q毎に並べると下期を硬く見過ぎている気がします。

前年同期並みの3Qの利益であれば、通期業績は上方修正になると思います。

決算と同時に新工場新設を公表しています。200億円程度と私の事前の粗試算では100億程度よりも多かったです。資材価格や人件費の上昇の影響を受けているのでしょう。東久留米の駅遠の本社工業ですが、東京なのでもっと田舎に本社を移転しても良かったのかなと思いました。社員のことの引っ越しの事をも考えたのでしょうか?

決算発表後夕方に自己株式買い(ToSTNeT)を公表しています。発行済み株式数に対して5%程度なので、かなり大きい規模です。

工場新設という大型設備投資を計画しており、株主還元には消極的だと思っていたので、グローブライドの自己株式買いは想定外でした。

大株主が売り出したいのでしょうか?グローブライドの大株主の状況を見ると、丸紅あたりの売りだと思います。自己株式買い成立で株価は上昇すると見ています。

グローブライドにはクオカードの株主優待があり、長期保有特典があるので長期で保有しようと思います。

2,308円(2025.11.10)

時価総額55,392百万円(15:30)

配当利回り(会社予想)3.90%(15:30)

1株配当(会社予想)90.00円(2026/03)

PER(会社予想)(連)12.3倍(業績修正後)

PBR(実績)(連)0.85倍(業績修正後)

EPS(会社予想)(連)187.(2026/03)

BPS(実績)(連)2,708.24

ROE(実績)(連)8.30%

自己資本比率(実績)(連)53.5%

コメント